ಸುಕೇತ್ ಶೆಟ್ಟಿ

ಧರ್ಮಸ್ಥಳ ಗ್ರಾಮಾಭಿವೃದ್ಧಿ ಯೋಜನೆ (SKDRDP)ಯ ಮೈಕ್ರೋಫೈನಾನ್ಸ್ಗೆ ಸಂಬಂಧಿಸಿದ ಯೋಜನೆಗಳನ್ನು, ತಥಾಕಥಿತ ಸಾಧನೆಗಳನ್ನು ವಸ್ತುನಿಷ್ಠವಾಗಿ ವಿಮರ್ಶೆಸುವ ಲೇಖನ ಇದಾಗಿದೆ. 2018ರ ವರಗೆ ಲಭ್ಯವಾದ ದಾಖಲೆಗಳ ಮೇಲೆ ಈ ಲೇಖನ ಬರೆಯುತ್ತಿದ್ದೇನೆ.

ಇವತ್ತು ದೇಶದ ಮೈಕ್ರೋ ಫೈನಾನ್ಸ್ ಗಳಲ್ಲಿ ಎಸ್.ಕೆ.ಡಿ.ಆರ್.ಪಿ.( ಶ್ರೀ ಕ್ಷೇತ್ರ ಧರ್ಮಸ್ಥಳ ಗ್ರಾಮಾಭಿವೃದ್ಧಿ ಯೋಜನೆ) ಮೂರನೇ ಸ್ಥಾನದಲ್ಲಿದೆ ಎಂದು “ಸಾ-ಧನ್” ವರದಿ ಹೇಳುತ್ತದೆ. ವೈಚಿತ್ರ್ಯದ ಸಂಗತಿ ಎಂದರೆ ದೇಶದ 10 ಟಾಪ್ ಸಂಸ್ಥೆಗಳಲ್ಲಿ 9 ಪ್ರೈವೇಟ್ ಲಿಮಿಟೆಡ್ ಗಳಾದರೆ ಎಸ್.ಕೆ.ಡಿ.ಆರ್.ಪಿ ಮಾತ್ರ “ಟ್ರಸ್ಟ್” ಹೆಸರಿನಲ್ಲಿ ಕಾರ್ಯಾಚರಣೆ ನಡೆಸುತ್ತಿದೆ.

ವ್ಯವಹಾರದ ವಿಚಾರಲ್ಲಿ ದೇಶದ ಬೃಹತ್ ಸರಕಾರೇತರ ಸಂಸ್ಥೆಗಳಲ್ಲಿ ಎಸ್.ಕೆ.ಡಿ.ಆರ್.ಡಿ.ಪಿ ಯೂ ಒಂದು. ಹುಟ್ಟಿದ್ದು 1982ರಲ್ಲಿ. ಮುಂದೆ ಎಸ್.ಕೆ.ಡಿ.ಆರ್.ಡಿ.ಪಿ ಹೆಸರಿನಲ್ಲಿ 18 ಮಾರ್ಚ್ 1991ರಲ್ಲಿ ಸಬ್ ರಿಜಿಸ್ಟರ್ ಕಚೇರಿಯಲ್ಲಿ ಬೆಳ್ತಂಗಡಿಯಲ್ಲಿ ಘೋಷಣೆಯಾಗುತ್ತದೆ.

ಮುಂದೆ ಇದೇ ಟ್ರಸ್ಟ್ 15-20 ಜನರ ಸ್ವಸಹಾಯ ಸಂಘಗಳನ್ನು 1991ರಲ್ಲಿ ಆರಂಭಿಸಿತು. ಈ ಸ್ವಸಹಾಯ ಸಂಘಗಳಿಗೆ 1996 ರಲ್ಲಿ ಮೊದಲ ಬಾರಿಗೆ ಸಾಲ ದೊರಕಿಸಲಾಯಿತು ಎಂದು “ಸಮಾಚಾರ” ಕಳುಹಿಸಿದ್ದ ಇ- ಮೇಲ್ ಗೆ ಸಂಸ್ಥೆಯ ನಿರ್ದೇಶಕರಾದ ಎಲ್.ಎಚ್. ಮಂಜುನಾಥ್ ಪ್ರತಿಕ್ರಿಯೆಯಲ್ಲಿ ಸ್ಪಷ್ಟಪಡಿಸಿದ್ದಾರೆ.

ಒಟ್ಟು ಮೂರು ರೀತಿಯ ಸ್ವಸಹಾಯ ಸಂಘಗಳು ಎಸ್.ಕೆ.ಡಿ.ಆರ್.ಡಿ.ಪಿ ಯಲ್ಲಿವೆ, ಅವುಗಳಲ್ಲಿ

1.ಗರಿಷ್ಟ ಜನ ಗಂಡಸರಿರುವ ಪ್ರಗತಿ ಬಂಧು ಗುಂಪು.

2.30-50 ಮಹಿಳೆಯರ ವಿಕಾಸ ಕೇಂದ್ರ

3.10-20 ಜನರ ಮಹಿಳಾ ಸ್ವಸಹಾಯ ಸಂಘಗಳು ಇದರಲ್ಲಿ ಸೇರಿವೆ. (ಇವಾಗ ಜನರ ಸಂಖ್ಯೆಗಳು ಜಾಸ್ತಿಯಾಗಿದೆ)

ಇವತ್ತು ಕರ್ನಾಟಕದ ಮೂಲೆ ಮೂಲೆ ಹಾಗೂ ಕೇರಳದ ಕೆಲವು ಭಾಗಗಳಲ್ಲಿ ಈ ಸ್ವಸಹಾಯ ಸಂಘಗಳು ಕಾರ್ಯನಿರ್ವಹಿಸುತ್ತಿವೆ. 2013ರ ಸೆಪ್ಟೆಂಬರ್ 30ರ ಅಂತ್ಯಕ್ಕೆ ಕರ್ನಾಟಕ ರಾಜ್ಯದಲ್ಲಿ ಈ ಮೈಕ್ರೋ ಫೈನಾನ್ಸ್ 125 ಶಾಖೆಗಳ ಮೂಲಕ ಕಾರ್ಯ ನಿರ್ವಹಣೆ ಮಾಡುತ್ತಿರುತ್ತದೆ.

ಅವತ್ತಿಗೆ ತಳಮಟ್ಟದ ಪ್ರತಿನಿಧಿಗಳು ಹೊರತಾಗಿಯೂ ಇದರಲ್ಲಿ ಒಟ್ಟು 5,572 ಜನ ಕಾರ್ಯನಿರ್ವಹಿಸುತ್ತಿದ್ದರು. ಇಲ್ಲಿಯ(2018)ವರೆಗೆ 3.6 ಲಕ್ಷ ಸಂಘಗಳಲ್ಲಿ 37 ಲಕ್ಷ ಸದಸ್ಯರಿದ್ದಾರೆ. ಇವರಲ್ಲಿ ಶೇಕಡ 80 % ಸದಸ್ಯರು ಸಾಲ ಪಡೆದುಕೊಂಡಿದ್ದರು ಎನ್ನುತ್ತಾರೆ ನಿರ್ದೇಶಕರಾದ ಮಂಜುನಾಥ್ ಅವರು.

ಇದರಲ್ಲಿ ಮಹಿಳಾ ಸದಸ್ಯರ ಸಂಖ್ಯೆಯೇ ಹೆಚ್ಚಿದ್ದು ಶೇಕಡಾ 76.13 % ರಷ್ಟಿದ್ದಾರೆ. 2015- 16ನೇ ಆರ್ಥಿಕ ವರ್ಷದಲ್ಲಿ ಸಂಸ್ಥೆಯು 30,000 ಕೋಟಿಗೂ ಹೆಚ್ಚು ವ್ಯವಹಾರ ಮಾಡಿದ್ದು, ಸದ್ಯ 5,400 ಕೋಟಿಗೂ ಹೆಚ್ಚು ಸಾಲ ನೀಡಲಾಗಿದೆ ಎನ್ನುತ್ತಾರೆ ಮಂಜುನಾಥ್.

ಈ ಯೋಜನೆಯಲ್ಲಿ ಭತ್ತಕ್ಕೆ ಬೆಳೆಸಾಲ ಮತ್ತು ಮನೆಗೆ ಸಂಬಂಧಿಸಿದ ಸಾಲಗಳನ್ನು ಕ್ರಮವಾಗಿ 9% ಮತ್ತು 12.5% ಬಡ್ಡಿ ದರದಲ್ಲಿ ನೀಡಲಾಗಿದೆ ಎನ್ನುತ್ತೇವೆ ಎಸ್.ಕೆ.ಡಿ.ಆರ್.ಡಿ.ಪಿ ಯ ಮಾಹಿತಿಗಳು. ಇನ್ನುಳಿದ ಸಾಲಗಳಿಗೆ ಈ ಸೇವಾ ಸಂಸ್ಥೆ ವಿಧಿಸುತ್ತಿರುವ ಬಡ್ಡಿದರ ಶೇಕಡಾ18%. ಇದನ್ನು ಸ್ವತಃ ಸಂಸ್ಥೆಯ ನಿರ್ದೇಶಕರಾದ ಎಲ್. ಎಚ್. ಮಂಜುನಾಥ್ ಸಂದರ್ಶನವೊಂದರಲ್ಲಿ ಹಾಗೂ ಅಧ್ಯಕ್ಷರಾದ ವೀರೇಂದ್ರ ಹೆಗ್ಗಡೆಯವರು ಬಹಿರಂಗವಾಗಿ ಒಪ್ಪಿಕೊಂಡಿದ್ದಾರೆ.

ಆದರೆ ನಾವು ಬ್ಯಾಂಕುಗಳಿಂದ ಶೇಕಡಾ 7-11% ಬಡ್ಡಿದರದಲ್ಲಿ ಸಾಲ ಪಡೆಯುತ್ತೇವೆ ಎಂದು ನಿರ್ದೇಶಕರೇ ಹೇಳಿದ್ದಾರೆ. ಹೀಗಿದ್ದು ಕನಿಷ್ಠ 6% ರಿಂದ 9% ಹೆಚ್ಚಿನ ಬಡ್ಡಿ ದರವನ್ನು “ಸೇವಾ ಸಂಸ್ಥೆ” ವಸೂಲಿ ಮಾಡುತ್ತಿದೆ. ಆದರೆ ಈಗ ಸ್ವಸಹಾಯ ಸಂಘಗಳು ಸದಸ್ಯರಿಗೆ ಶೇಕಡಾ 16% ಬಡ್ಡಿಯಲ್ಲಿ ಸಾಲ ನೀಡುತ್ತೇವೆ ಎಂದು ನಿರ್ದೇಶಕರು ತಿಳಿಸಿದ್ದಾರೆ. ಇದಲ್ಲದೆ ಪ್ರತಿ ವಾರ 10-20 ರೂಪಾಯಿಗಳನ್ನು ಸದಸ್ಯರಿಂದ ಠೇವಣಿ ರೂಪದಲ್ಲಿ ಎಸ್.ಕೆ.ಡಿ.ಆರ್.ಡಿ.ಪಿ ಸಂಗ್ರಹಿಸುತ್ತದೆ. 2013ರ ಸೆಪ್ಟೆಂಬರ್ ವೇಳೆಗೆ 271.59 ಕೋಟಿ ರೂಪಾಯಿಗಳನ್ನು ಸಂಸ್ಥೆಯ ಹೀಗೆಯೇ ಸಂಗ್ರಹಿಸಿ ಬ್ಯಾಂಕ್ ನಲ್ಲಿ ಜಮೆ ಮಾಡಿತ್ತು. ಈ ಹಣಕ್ಕೆ ಸದಸ್ಯರಿಗೆ ಸಂಸ್ಥೆಯು ವಾರ್ಷಿಕವಾಗಿ ನೀಡುವ ಬಡ್ಡಿ ದರ ಶೇಕಡಾ 7%. ಈ ಮಾಹಿತಿಗಳು ಜಾಗತಿಕ ಕಂಪನಿಗಳಿಗೆ ರೇಟಿಂಗ್ ನೀಡುವ ಕ್ರಿಸಿಲ್ (CRISIL) ರೇಟಿಂಗ್ಸ್ ನ 2014ರ ವರದಿಯಲ್ಲಿ ಉಲ್ಲೇಖವಾಗಿದೆ.

ಒಟ್ಟಾರೆ 2014-15ನೇ ಆರ್ಥಿಕ ವರ್ಷದಲ್ಲಿ ಎಸ್.ಕೆ.ಡಿ.ಆರ್.ಡಿ.ಪಿ 586.59 ಕೋಟಿಗಳ ದೇವನು ಪಡೆದಿದ್ದರೆ, ಇದರಲ್ಲಿ 95.5 ಕೋಟಿ ಆದಾಯ “ಪ್ರಗತಿ ಬಂಧು” (ಮೈಕ್ರೋ ಫೈನಾನ್ಸ್) ವಿನಿಂದಲೇ ಬಂದಿದೆ. ಅದೇ ಆರ್ಥಿಕ ವರ್ಷದಲ್ಲಿ ಸಂಸ್ಥೆ ಗಳಿಸಿದ ನಿವ್ವಳ ಆದಾಯ ಬರೋಬ್ಬರಿ 52.91 ಕೋಟಿ ರೂಪಾಯಿ. ಇದನ್ನು ಸಂಸ್ಥೆಯ ಬ್ಯಾಲೆನ್ಸ್ ಶೀಟ್ ನಲ್ಲಿ ನೋಡಬಹುದು. ಅಷ್ಟಕ್ಕೂ ಇದೊಂದು ಟ್ರಸ್ಟ್ ಎಂಬುದನ್ನು ಇಲ್ಲಿ ಗಮನಿಸಬೇಕಿದೆ. ಮೇಲ್ನೋಟಕ್ಕೆ ಸೇವೆ ಮಾಡುತ್ತಾ ವಾಸ್ತವದಲ್ಲಿ 52 ಕೋಟಿ ರೂಪಾಯಿಗೂ ಜಾಸ್ತಿ ಹಣವನ್ನು ಈ ಸಂಸ್ಥೆ ತನ್ನ ಜೇಬಿಗಿಳಿಸಿಕೊಳ್ಳುತ್ತದೆ.

ಇವೆಲ್ಲದರಿಂದ ಹಿಂದೆ ದೊಡ್ಡಮಟ್ಟದ ಅವ್ಯವಹಾರ ನಡೆದಿರುವ ಆರೋಪಗಳು ಕೇಳಿಬರುತ್ತಿವೆ. ಎಸ್.ಕೆ.ಡಿ.ಆರ್.ಡಿ.ಪಿ ವಿರುದ್ಧ ಕೇಳಿ ಬರುತ್ತಿರುವ ದೂರುಗಳೇನು…?ಇವತ್ತು ಆರ್ಥಿಕವಾಗಿ ಕೆಳಮಧ್ಯಮ ವರ್ಗದಲ್ಲಿ ಇರುವ ಸಮಸ್ಯೆಯಿದು. ಸಾಮಾನ್ಯ ಬದುಕಿಗಾಗಿ ಸಾಲ ಮಾಡುತ್ತಾರೆ. ಅಗತ್ಯಕ್ಕಿಂತ ಹೆಚ್ಚಿನ ಬಡ್ಡಿ ಕಟ್ಟುತ್ತಾರೆ. ಸಾಲ ಕಟ್ಟಲಾಗದೆ ಹೋದರೆ ಹೀನಾಯ ರೀತಿಯಲ್ಲಿ ರೀತಿಯಲ್ಲಿ ವರ್ತಿಸುವ ಸಂಸ್ಥೆಗಳು. ಇದಕ್ಕೆಲ್ಲಾ ಹೊಣೆ ಯಾರು…?

ಇಂತಹ ಘಟನೆಗೆ ಒಂದು ಉದಾಹರಣೆ.

ಅವರ ಹೆಸರು ಲತಾ. ಕಾರ್ಕಳ ತಾಲೂಕಿನ ಮುಂಡ್ಕೂರು ಗ್ರಾಮದ ಸಚ್ಚರಿಪೇಟೆಯ ಅಳಗುಂಡಿಯಲ್ಲಿ ಇವರದೊಂದು ಸಣ್ಣ ಮಣ್ಣಿನ ಇಟ್ಟಿಗೆಯ ಮನೆ. ಇವರಿಗೆ ಕೂಲಿ ಕೆಲಸ ಬಿಟ್ಟು ಬೇರೆ ಜೀವನಾಧಾರವಿಲ್ಲ. ದೈನಂದಿನ ಬದುಕಿನ ಅಗತ್ಯಗಳಿಗೆ ಸಹಾಯ ಎಂಬ ನಿರೀಕ್ಷೆಯಲ್ಲಿ ಅವರು ಎಸ್.ಕೆ.ಡಿ.ಆರ್.ಡಿ.ಪಿ ( ಕ್ಷೇತ್ರ ಧರ್ಮಸ್ಥಳ ಗ್ರಾಮಾಭಿವೃದ್ಧಿ ಯೋಜನೆ – ಸರ್ಕಾರೇತರ ಸಂಸ್ಥೆ) ನಡೆಸುವ ಸ್ವಸಹಾಯ ಸಂಘ ಸೇರಿದರು.

ಯಾವುದೋ ಸಂದರ್ಭ, ಹಣ ತುರ್ತಾಗಿ ಬೇಕಾಗಿತ್ತು. ಲತಾ ಅವರು ನೇರವಾಗಿ ಸ್ವಸಹಾಯ ಸಂಘದಿಂದ 25 ಸಾವಿರ ರೂಪಾಯಿ ಸಾಲ ಪಡೆದುಕೊಂಡರು. ತಮ್ಮ ಕೂಲಿ ಕೆಲಸದ ಗಳಿಕೆಯಲ್ಲಿ ವಾರ ವಾರ ಸಾಲ ಕಟ್ಟಿದರೆ ಮುಗಿಯುತ್ತೆ ಅಂದುಕೊಂಡಿದ್ದರು. ಒಂದಷ್ಟು ದಿನ ಸಾಲ ಕಟ್ಟಿದರೂ ಕೂಡ. ಆದರೆ ಮಿತಿಮೀರಿದ ಬಡ್ಡಿಯಿಂದ ಅವರಿಗೆ ಸಾಲದ ಬೆಟ್ಟಹತ್ತಿ ಇಳಿಯಲಾಗಲಿಲ್ಲ. ಆರ್ಥಿಕ ಅಡಚಣೆಗಳಿಂದ 10 ಸಾವಿರ ರೂಪಾಯಿ ಸಾಲ ಬಾಕಿ ಉಳಿಯಿತು.

ಏನನ್ನಾದರೂ ಮಾರಿ ಕಟ್ಟೋಣ ಎಂದರೆ ತಲೆಮೇಲಿನ ಸೂರು, ಕಾಲಡಿಯ 4 ಅಡಿ ಜಾಗ ಬಿಟ್ಟು ಅವರಿಗೆ ಬೇರೇನೂ ಇರಲಿಲ್ಲ. ಹೀಗಿದ್ದಾಗ ಯೋಜನೆಯ ಅಧಿಕಾರಿಗಳು ಸಾಲ ಕಟ್ಟುವಂತೆ ಎಚ್ಚರಿಕೆ ನೀಡಿದರು, ಪೀಡಿಸತೊಡಗಿದರು. ಆದರೆ ಲತಾ ಬಳಿಯಲ್ಲಿ ಹಣವಿಲ್ಲ ಕೊನೆಗೆ ಅವಮಾನ ತಾಳಲಾರದೆ ಸಂಬಂಧಿಕರ ಮನೆಗೆ ಹೋಗಿ ಒಂದಷ್ಟು ದಿನ ತಲೆಮರೆಸಿಕೊಂಡರು. ಕಾಲ ಕಳೆಯಿತು. ಆಕೆಯ ಪಾಲಿಗೆ ತಲೆ ಮೇಲೆ ಬೆಟ್ಟವನ್ನೇ ಎಳೆದಿದ್ದ ಹತ್ತು ಸಾವಿರಕ್ಕಾಗಿ , ವಾರ್ಷಿಕ ಕೋಟ್ಯಂತರ ರೂಪಾಯಿ ವ್ಯವಹಾರ ನಡೆಸುತ್ತಿರುವ ಯೋಜನೆಯ ಅಧಿಕಾರಿಗಳು ಅವರ ಮನೆ ಜಪ್ತಿ ಮಾಡಲು ಮುಂದಾದರು.

ಆದರೆ ಮುರುಕಲು ಮನೆಯಲ್ಲಿ ಪಾತ್ರೆ ಪಗಡೆ ಬಿಟ್ಟರೆ ಬೇರೇನೂ ಇರಲಿಲ್ಲ. ಕೊನೆಗೆ ವಾಸವಿದ್ದ ಮನೆಯ ಜಾಗದಲ್ಲಿದ್ದ ಲಕ್ಷಾಂತರ ಬೆಲೆಬಾಳುವ ಮರಗಳು ಕಣ್ಣಿಗೆ ಬಿದ್ದವು. ಅವುಗಳನ್ನು ಕತ್ತರಿಸಿದ ಕೊಂಡೊಯ್ದರು. ಅಸಲಿಗೆ ಇದು ಅವರ ಜಮೀನು ಆಗಿರಲಿಲ್ಲ. ಅವರ ಮಾವನ ಪಟ್ಟ ಜಮೀನಾಗಿತ್ತು.

ಮರ ಕಡಿಯಲು ಅವರ್ಯಾರು ( ಯೋಜನೆ ಮುನ್ನಡೆಸುತ್ತಿರುವ ಸಂಸ್ಥೆ) ಅರಣ್ಯ ಇಲಾಖೆಯಿಂದ ಅನುಮತಿಯನ್ನು ಪಡೆದಿರಲಿಲ್ಲ. ನೇರವಾಗಿ ಬಂದು ಅವಿದ್ಯಾವಂತ ಕುಟುಂಬದಿಂದ ಬಲವಂತದಿಂದ ಸಹಿ ಹಾಕಿಸಿಕೊಂಡು ಮರ ಕಡಿದುಕೊಂಡು ಹೋಗಿದ್ದರು ಎನ್ನುತ್ತಾರೆ ಈ ವಿಚಾರವಾಗಿ 2013ರಲ್ಲಿ ಹೋರಾಟ ನಡೆಸಿದ್ದ ಕಾರ್ಕಳದ ದಲಿತ ಸಂಘರ್ಷ ಸಮಿತಿಯ ಆನಂದ್ ಮಾಸ್ಟರ್.

ಹೀಗೆ, ಲಕ್ಷಾಂತರ ರೂಪಾಯಿ ಬೆಲೆಬಾಳುವ ಎರಡು ತೇಗ, ಹಲಸು ಮತ್ತು ಅಕೇಶಿಯಾ ಮರಗಳು ಸಾಲದ ಬಾಬ್ತು ಅಕ್ರಮ ಮಾರಾಟಗೊಂಡವು. ಈ ಕುರಿತು ಕಾರ್ಕಳ ಗ್ರಾಮಾಂತರ ಪೊಲೀಸ್ ಠಾಣೆಯಲ್ಲಿ 28/10/2012 ರಂದು 7 ಜನರ ವಿರುದ್ಧ ಪ್ರಕರಣ ದಾಖಲಾಗಿತ್ತು. ಮಾರಾಟ ಮಾಡಲಾದ ಮರಗಳನ್ನು ಮೂಡಬಿದ್ರೆ ವಲಯ ಅರಣ್ಯ ಸಂರಕ್ಷಣಾಧಿಕಾರಿ ವಶಕ್ಕೂ ಪಡೆದಿದ್ದರು. ಇದು ಎಸ್.ಕೆ.ಡಿ.ಆರ್.ಡಿ.ಪಿ ಎಂಬ ಸಂಸ್ಥೆ ನಡೆಸುತ್ತಿರುವ ಮೈಕ್ರೋಫೈನಾನ್ಸ್ ವ್ಯವಹಾರದ ಶೋಷಣೆ ಕಥೆಗಳ ಒಂದು ಭಾಗ ಅಷ್ಟೇ.

ಇದೇ ರೀತಿ ಸಾಲ ಕಟ್ಟಲಾಗದ ತಾಳಿ ಸರ ಮಾಡಿದವರು, ಅವಮಾನದಿಂದ ನೇಣಿಗೆ ಕೊರಳೊಡ್ಡಿದವರು, ಸಾಲ ಕಟ್ಟಿದ್ದಕ್ಕೆ ಹಾಕಿದ ಧಮ್ಕಿಗಳು, ಮನೆಯ ಸೂರು ಹಂಚು ಎಳೆದ ನೂರಾರು ವಾಸ್ತವ ಕಥೆಗಳನ್ನು ಧರ್ಮಸ್ಥಳ ಸುತ್ತಮುತ್ತಲಿನ ಹಾಗೂ ಕರಾವಳಿ ಜಿಲ್ಲೆಗಳ ಜನ ಇವತ್ತಿಗೂ ಹಂಚಿಕೊಳ್ಳುತ್ತಾರೆ. ಗ್ರಾಮ ಭಾರತದ ಅಭಿವೃದ್ದಿಯ ಸೋಗಿನಲ್ಲಿ ನಡೆಯುತ್ತಿರುವ ದಂಧೆಯ ಕರಾಳ ಚಿತ್ರಗಳಿವು.

ಭಾರತದಲ್ಲಿ ಹಲವಾರು ಮೈಕ್ರೋ ಫೈನಾನ್ಸ್ ಗಳಿವೆ. ಕರ್ನಾಟಕದಲ್ಲಿಯೂ ನೂರಾರು ಮೈಕ್ರೋ ಫೈನಾನ್ಸ್ ಗಳು ಕಾರ್ಯ ನಿರ್ವಹಿಸುತ್ತವೆ. ಇವುಗಳಿಗೆ ಸರಿಯಾದ ಮಾನದಂಡ ನಿಯಮಾವಳಿಗಳು ದೇಶದಲ್ಲಿ ಇಲ್ಲ.ಇರುವ ನಿಯಮಾವಳಿಗಳನ್ನು ಮೀರಿ ನಿಂತಿರುವ ಸಂಸ್ಥೆ ಶ್ರೀ ಕ್ಷೇತ್ರ ಧರ್ಮಸ್ಥಳ ಗ್ರಾಮಾಭಿವೃದ್ಧಿ ಯೋಜನೆ (SKDRDP) ಎಂಬುದು ದಾಖಲೆಗಳಿಂದ ಬಹಿರಂಗವಾಗುತ್ತದೆ.

ಇದನ್ನೂ ಓದಿ : ಧರ್ಮಸ್ಥಳದ ಸುತ್ತ ಏನೆಲ್ಲ ನಡೆಯುತ್ತಿದೆ!?

ಇದು ಬ್ಯಾಂಕೇತರ ಹಣಕಾಸು ಸಂಸ್ಥೆಯಲ್ಲ. ಮೈಕ್ರೋ ಫೈನಾನ್ಸ್ ಸಂಸ್ಥೆಯಾಗಿ ವ್ಯವಹಾರ ಮಾಡಲು “ಆರ್ಬಿಐ” (Reserve Bank of India) ಕಾನೂನಿನ ಅಡಿಯಲ್ಲಿ ನೋಂದಾವಣೆಯಾಗಿಲ್ಲ. ಕರ್ನಾಟಕ ಲೇವಾದೇವಿ ಕಾಯ್ದೆಯನ್ನು ಪಾಲಿಸುತ್ತಿಲ್ಲ. ಲಾಭ ಗಳಿಸುತ್ತಿದ್ದು “ಚಾರಿಟೇಬಲ್” ಚಟುವಟಿಕೆ ಎಂದು ಹೇಳುತ್ತಿದೆ. “ಶ್ರೀ ಕ್ಷೇತ್ರ ಧರ್ಮಸ್ಥಳ ಗ್ರಾಮಾಭಿವೃದ್ಧಿ ಯೋಜನೆ” ( SKDRDP) ಸರ್ಕಾರದಿಂದ ತೆರಿಗೆ ವಿನಾಯಿತಿಯನ್ನು ಪಡೆದುಕೊಂಡಿದೆ.

ಮೊದಲೇ ಹೇಳಿದಂತೆ ಎಸ್.ಕೆ.ಡಿ.ಆರ್.ಡಿ.ಪಿ ಒಂದು ಟ್ರಸ್ಟ್. ಹೀಗಿದ್ದೂ ಮೈಕ್ರೋ ಫೈನಾನ್ಸ್ ವ್ಯವಹಾರಗಳಲ್ಲಿ ವ್ಯಾಪಕವಾಗಿ ತೊಡಗಿಸಿಕೊಂಡಿದೆ. ಜನರಿಂದ ಬರೋಬ್ಬರಿ ಠೇವಣಿಯನ್ನು ಸಂಗ್ರಹಿಸುತ್ತದೆ. ಆಕ್ಟ್-1934 ರ ಸೆಕ್ಷನ್ 45 ಎಸ್, ಯಾವುದೇ ಟ್ರಸ್ಟ್ ಹಾಗೂ ಸೊಸೈಟಿಗಳ ಠೇವಣಿ ರೂಪದಲ್ಲಿ ಹಣ ಸಂಗ್ರಹಿಸುವುದನ್ನು ನಿರ್ಬಂಧಿಸುತ್ತದೆ. ಇದನ್ನು ಕ್ರಿಸಿಲ್ (CRISIL) ರೇಟಿಂಗ್ಸ್ ವರದಿಯಲ್ಲಿಯೂ ಸ್ಪಷ್ಟವಾಗಿ ಹೇಳಲಾಗಿದೆ.

ಎಸ್.ಕೆ.ಡಿ.ಆರ್.ಡಿ.ಪಿ ಒಂದು ಟ್ರಸ್ಟ್ ಆಗಿದೆ. ರಿಸರ್ವ್ ಬ್ಯಾಂಕ್ ಕಾರ್ಪೊರೇಟ್ (ಕಂಪನಿ) ರೂಪದಲ್ಲಿರುವ ಸಂಸ್ಥೆಗಳ ಆಡಳಿತದಲ್ಲಿ ಮಾತ್ರ ಮೇಲುಸ್ತುವಾರಿ ವಹಿಸುತ್ತದೆ, ಎಂದು ತಾನು ನೀಡಿದ ಸ್ಪಷ್ಟನೆ ಪತ್ರದಲ್ಲಿ ಆರ್ಬಿಐ ಹೇಳಿದೆ.

ಈ ಕುರಿತು ಸಾಮಾಜಿಕ ಕಾರ್ಯಕರ್ತ ರಂಜನ್ ರಾವ್ ಯರ್ಡುರ್ ಅವರು ರಿಸರ್ವ್ ಬ್ಯಾಂಕಿಗೆ ಪತ್ರ ಬರೆದಾಗ, ಬ್ಯಾಂಕ್ ಈ ಕುರಿತು ಸ್ಪಷ್ಟನೆ ನೀಡಿದೆ. ಹೀಗಾಗಿ ಆರ್ಬಿಐ ಕಾಯ್ದೆಯಿಂದ ಈ ವ್ಯವಹಾರಗಳು ವಿರೋಧವಾಗಿದೆ ಎಂಬುದು ಸ್ಪಷ್ಟವಾಗುತ್ತದೆ. ಈ ಕುರಿತು ಸಮಾಚಾರ ಪತ್ರಿಕೆ ರಿಸರ್ವ್ ಬ್ಯಾಂಕ್ ಬೆಂಗಳೂರು ಕಚೇರಿಯನ್ನು ಸಂಪರ್ಕಿಸಿತ್ತು.

ನಮಗೆ ದೂರುಗಳು ಬಂದಿದ್ದು ನಿಜ, ನಮ್ಮ ಅಧಿಕಾರಿ ಅಲ್ಲಿಗೆ ಹೋಗಿ ತನಿಖೆ ನಡೆಸಿದ್ದಾರೆ. ಈ ಸಂದರ್ಭ ಸಂಸ್ಥೆಯ ಠೇವಣಿಗಳನ್ನು ಸಂಗ್ರಹಿಸಿರುವುದು ಕಂಡು ಬಂದಿಲ್ಲ. ಬ್ಯಾಂಕ್, ಅಲ್ಲಿನ ಸ್ಥಳೀಯ ಅಧಿಕಾರಿಗಳು ಮತ್ತು ಸಂಸ್ಥೆಯ ಸಿಬ್ಬಂದಿ ಹಾಗೂ ಜನರಲ್ಲಿ ಈ ಕುರಿತು ವಿಚಾರಿಸಿದ್ದಾರೆ. ಅವರ ಲೆಕ್ಕಪತ್ರಗಳನ್ನೂ ಪರಿಶೀಲಿಸಿದ್ದೇವೆ. ನಮಗೆ ಯಾವುದೇ ಸೂಕ್ತ ಸಾಕ್ಷಾಧಾರ ಗಳು ಸಿಕ್ಕಿಲ್ಲ. ಈ ಕುರಿತು ಬೇರೆ ದೂರುಗಳು ಇರಬಹುದು. ಆದರೆ ಅದು ನಮ್ಮ ವ್ಯಾಪ್ತಿಗೆ ಬರುವುದಿಲ್ಲ, ಎಂದಿದ್ದರು ರಿಸರ್ವ್ ಬ್ಯಾಂಕ್ ಬೆಂಗಳೂರು ಪ್ರಾದೇಶಿಕ ಕಚೇರಿಯ DNDA ವಿಭಾಗದ ಅಧಿಕಾರಿ ಶ್ರೀಕಾಂತ್ ಅವರು.

ಇದನ್ನು ಹೊರತಾಗಿ “ಕರ್ನಾಟಕ ಲೇವಾದೇವಿ ಕಾಯ್ದೆ -1962” ಈ ರೀತಿಯ ಚಟುವಟಿಕೆಗಳಿಗೆ ಅನ್ವಯವಾಗುತ್ತದೆ. ಆದರೆ ಇಲ್ಲೂ ಸಂಸ್ಥೆ ನೋಂದಣಿ ಮಾಡಿಕೊಂಡಿಲ್ಲ. ಈ ಕುರಿತು ಆರ್ ಟಿ ಐ ಮೂಲಕ ಕೇಳಿದ ಮಾಹಿತಿಗೆ ಇಲಾಖೆಯ ಉತ್ತರ ನೀಡಿದೆ.

‘ನಮ್ಮಲ್ಲಿ ನೊಂದಾವಣಿಗಾಗಿ ಅರ್ಜಿಯನ್ನೇ ನೀಡಿಲ್ಲ. ಹೀಗಾಗಿ ಕಾರ್ಯನಿರ್ವಹಿಸಲು ಅನುಮತಿ ನೀಡುವ ಪ್ರಶ್ನೆಯೇ ಉದ್ಭವಿಸುವುದಿಲ್ಲ ಎಂದು ಹೇಳಿದೆ.

ಈ ಕುರಿತು ಮಂಗಳೂರು ಡೆಪ್ಯೂಟಿ ರಿಜಿಸ್ಟರ್ ಆಫ್ ಕೋ-ಆಪರೇಟಿವ್ ಬಿ.ಕೆ ಸಲೀಮ್ ಹೇಳುವುದು ಹೀಗೆ: ‘ಎಸ್. ಕೆ.ಡಿ.ಆರ್.ಡಿ.ಪಿ ನಡೆಸುತ್ತಿರುವಂಥದ್ದು SHG (ಸ್ವ ಸಹಾಯ ಸಂಘ)ಗಳು, ಇವು ಕರ್ನಾಟಕ ಲೇವಾದೇವಿ ಕಾಯ್ದೆ ಅಡಿಯಲ್ಲಿ ಬರುವುದಿಲ್ಲ. ಇದಕ್ಕೆ ಕರ್ನಾಟಕದಲ್ಲಿ ಸರಿಯಾದ ಕಾನೂನುಗಳು ಇಲ್ಲ ಈಗಾಗಲೇ ದೂರು ಬಂದಿದೆ ಸರಿಯಾಗಿ ಇನ್ನಷ್ಟೇ ಪರಿಶೀಲಿಸಬೇಕಷ್ಟೇ ಎಂಬ ಮಾಹಿತಿಯನ್ನು ಅವರು ನೀಡುತ್ತಾರೆ.

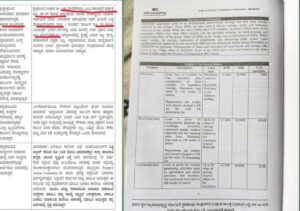

ಈ ಎರಡೂ ಕಾಯ್ದೆಗಳನ್ನು ಹೊರತಾಗಿ ಟ್ರಸ್ಟ್ ಮೈಕ್ರೋಫೈನಾನ್ಸ್ (ಸಾಲದ ನೆರವು ನೀಡುವುದು) ನಡೆಸಬಹುದು. ಆದರೆ ಅದು ವ್ಯವಹಾರವಾಗಿರಬಾರದು, ಅದು ಸೇವೆಯಾಗಿರಬೇಕು. ಇದಕ್ಕಾಗಿ ಯಾವ ಉದ್ದೇಶಿತ ಸಮುದಾಯಕ್ಕೆ ಸಾಲ ನೀಡುತ್ತಾರೋ, ಆ ಸಮುದಾಯಕ್ಕೆ ಸಾಮಾನ್ಯ ಬ್ಯಾಂಕುಗಳು ವಿಧಿಸುವ ಬಡ್ಡಿದರಗಳಿಗಿಂತ ಕಡಿಮೆ ಬಡ್ಡಿದರದಲ್ಲಿ ಸಾಲ ನೀಡಬೇಕಾಗುತ್ತದೆ. ಆದರೆ ಟ್ರಸ್ಟ್ 18.96 % ( ಎಸ್. ಕೆ.ಡಿ.ಆರ್.ಡಿ.ಪಿ ಕುರಿತಾದ M2i Consulting ನ ಪ್ರಕಾರ) ಬಡ್ಡಿ ವಿಧಿಸುತ್ತಿದೆ. ಇನ್ನು ಯೋಜನೆಯ ನಿರ್ದೇಶಕರಾದ ಎಲ್. ಎಚ್. ಮಂಜುನಾಥ್ ಒಪ್ಪಿಕೊಂಡಂತೆ ಪರಿಗಣಿಸಿದರೆ ಬಡ್ಡಿದರ ಶೇಕಡಾ 16%. ಇದು ಮೇಲ್ನೋಟಕ್ಕೆ ಸಾಮಾನ್ಯ ಬ್ಯಾಂಕ್ ವಿಧಿಸುವ ಬಡ್ಡಿದರಗಳಿಗಿಂತ ಹೆಚ್ಚಾಗಿದೆ. ಎಂದು ಸ್ಪಷ್ಟ ಉಲ್ಲಂಘನೆಯಾಗುತ್ತಿದೆ. ಈ ಕಾನೂನು ಪ್ರಕಾರ ಗರಿಷ್ಠ ಶೇಕಡಾ 16% ಬಡ್ಡಿದರ ವಿಧಿಸಲು ಸರಕಾರ ಅವಕಾಶ ನೀಡಿದ್ದು, ಸಂಸ್ಥೆ ಅದಕ್ಕೂ ಮೀರಿ (18.96%) ಬಡ್ಡಿ ವಿಧಿಸುತ್ತಿದೆ.

ಈ ಎಲ್ಲಾ ವ್ಯವಹಾರಗಳಿಂದ ಸಂಸ್ಥೆ ವರ್ಷಕ್ಕೆ 52 ಕೋಟಿವರೆಗೆ ನಿವ್ವಳ ಲಾಭವನ್ನು ಪಡೆಯುತ್ತಿದೆ. ಇದಕ್ಕೆ ಟ್ಯಾಕ್ಸ್ ಕೂಡ ಕಟ್ಟುತ್ತಿಲ್ಲ, ಕಾರಣ ಎಸ್. ಕೆ.ಡಿ.ಆರ್.ಡಿ.ಪಿ ಸಂಸ್ಥೆಗೆ ತೆರಿಗೆ ವಿನಾಯಿತಿ ಇದೆ ಎಂದು ನಿರ್ದೇಶಕ ಮಂಜುನಾಥ್ ಅವರು ತಿಳಿಸುತ್ತಾರೆ.

ಯಾವುದೇ ಟ್ರಸ್ಟ್ “ವ್ಯವಹಾರ” ಮಾಡುತ್ತಿದ್ದರೆ ಟ್ಯಾಕ್ಸ್ ಕಟ್ಟಲೇಬೇಕು. ಸರ್ಕಾರಕ್ಕೆ ಟ್ಯಾಕ್ಸ್ ಹಾಕುವ ಅಧಿಕಾರ ಇದೆ. ಆದರೆ ಹೆಚ್ಚಿನ ಸಂದರ್ಭಗಳಲ್ಲಿ ಟ್ರಸ್ಟ್ ಗಳು ಅದನ್ನು ಕೋರ್ಟಿನಲ್ಲಿ ಪ್ರಶ್ನಿಸುತ್ತವೆ. ಆಗ ಕೋರ್ಟ್ ಇದರಲ್ಲಿ ಯಾವುದು ಸೇವೆ, ಯಾವುದು ವ್ಯವಹಾರ ಎಂಬುದನ್ನು ನಿರ್ಧರಿಸಬೇಕಾಗುತ್ತದೆ.

ಸಾಮಾನ್ಯವಾಗಿ ಈಗ ಎಸ್. ಕೆ.ಡಿ.ಆರ್.ಡಿ.ಪಿ ವಿಚಾರಕ್ಕೆ ಬಂದಾಗ ನಾವು ಬಡವರಿಗೆ, ಮಹಿಳೆಯರಿಗೆ ಸಾಲ ನೀಡುತ್ತೇವೆ. ಅವರನ್ನು ಅಭಿವೃದ್ಧಿ ಮಾಡಿದ್ದೇವೆ ಎನ್ನುತ್ತಾರೆ. ಹೆಚ್ಚಾಗಿ ಇಂತಹ ಪ್ರಕರಣಗಳಲ್ಲಿ ತೀರ್ಪು ಟ್ರಸ್ಟ್ ಪರವಾಗಿಯೇ ಬರುತ್ತದೆ.

ಆದರೆ ಸಾಮಾನ್ಯ ನಿಯಮ ಏನೆಂದರೆ ಟ್ರಸ್ಟ್ ಗಳಿಸಿದ ಹಣವನ್ನು ಮನೆಗೆ ಕೊಂಡೊಯ್ಯುವಂತಿಲ್ಲ. ಅವರು ಅದನ್ನು ಬೇರೆ ಏನಾದರೂ ಸೇವೆಗೆ, ಟ್ರಸ್ಟಿಗೆ ಜಾಗ ಖರೀದಿಸಲು ಕಟ್ಟಡ ಕಟ್ಟಲು ಬಳಸಬಹುದು.

ಹೀಗಾಗಿ “ಸೇವೆ ಮತ್ತು ವ್ಯವಹಾರ ಈ ಗೊಂದಲಗಳನ್ನು ನಿರ್ಧರಿಸುವುದು ಕಷ್ಟ” ಎನ್ನುತ್ತಾರೆ ಆದಾಯ ತೆರಿಗೆ ಇಲಾಖೆಯ ಮಂಗಳೂರು ಅಧಿಕಾರಿ ಸಿ.ಬಿ ಸುರೇಶ್ ಕುಮಾರ್ ಅವರು. ಸದ್ಯ ಈ ಕುರಿತು ರಂಜನ್ ರಾವ್ ಯರ್ಡ್ರೂರು ನೀಡಿದ ದೂರಿನ ತನಿಖೆ ಪ್ರಗತಿಯಲ್ಲಿದೆ ಎಂದು ಅವರು ಮಾಹಿತಿ ನೀಡಿರುತ್ತಾರೆ. ಹೀಗೆ ಗೊಂದಲದಲ್ಲೇ ಕಳೆದ 20 ವರ್ಷಗಳಿಂದ ಎಸ್. ಕೆ.ಡಿ.ಆರ್.ಡಿ.ಪಿ ಯ ಮೈಕ್ರೋ ಫೈನಾನ್ಸ್ ವ್ಯವಹಾರಗಳು ನಡೆಯುತ್ತಿವೆ. ಆದರೆ ಯಾವುದೇ ಸರ್ಕಾರಗಳಾಗಲೀ, ಇಲಾಖೆಗಳಾಗಲೀ ಎಸ್. ಕೆ.ಡಿ.ಆರ್.ಡಿ.ಪಿ ಯ ವ್ಯವಹಾರಗಳ ಬಗ್ಗೆ ಪೂರ್ಣ ಪ್ರಮಾಣ ತನಿಖೆ ನಡೆಸಿಲ್ಲ.

ಹೆಗ್ಗಡೆಯವರು ಪತ್ರಿಕಾಗೋಷ್ಠಿಯಲ್ಲಿ ಹೇಳಿದ ಪ್ರಕಾರ ಬ್ಯಾಂಕ್ (RBI) ಅನು ಸ್ವಸಹಾಯ ಸಂಘಗಳಿಗೆ 26% ವರೆಗೆ ಬಡ್ಡಿ ಸಂಸ್ಥೆಗಳು (NGO) ಪ್ರಕಾರ RBI ತಿಳಿಸಿದ್ದರು.

ಆದರೆ ವಾಸ್ತವ ಕಾನೂನು ಪ್ರಕಾರ ಕಂಪನಿ ಕಾಯ್ದೆಯಡಿ ನೋಂದಾಯಿತ ಕಂಪನಿಗಳಿಗೆ ಮಾತ್ರ ಈ 26% ವರೆಗೆ ಬಡ್ಡಿ ವಿಧಿಸಿ ಲೇವಾದೇವಿ ನಡೆಸಲು ಭಾರತೀಯ ರಿಸರ್ವ್ ಬ್ಯಾಂಕ್ (RBI) ಅನುಮತಿ ನೀಡುತ್ತದೆ. ಯಾವುದೇ ಸ್ವಯಂ ಸೇವಾ ಸಂಸ್ಥೆಗಳಿಗೆ (NGO) ಈ ಅನುಮತಿ ನೀಡಿಲ್ಲವೆಂದು ಮಾಹಿತಿ ಹಕ್ಕು ಪ್ರಕಾರ RBI ತಿಳಿಸಿದೆ. ಸುಮಾರು 8% ಕ್ಕೆ ಬ್ಯಾಂಕ್ಗಳಿಂದ ಸಾಲ ಪಡೆದು 18.96% ಬಡ್ಡಿ +1% processing feesವಿಧಿಸಿ (M2i Consulting Code of Conduct Compliance Assessment-SKDRDP) ಬಡವರಿಗೆ ಸಾಲ ಕೊಟ್ಟು ಲಾಭ ಮಾಡಲಾಗುತ್ತಿದೆ. ಬಡವರಿಂದ ಹೆಚ್ಚು ಬಡ್ಡಿ ಕಿತ್ತು ಇದನ್ನು ತಾನು ದಾನಮಾಡಿ ತನ್ನ ವೈಯಕ್ತಿಕ ವೈಭವೀಕರಣ ಮಾಡುವುದು ಯಾವ ಧರ್ಮ…? SKDRDP 19% ಕ್ಕೂ ಮೀರಿದ ಬಡ್ಡಿ ವಿಧಿಸಿದ್ದು ಕಾನೂನು ಉಲ್ಲಂಘನೆ ಮತ್ತು ಶಿಕ್ಷಾರ್ಹ ಅಪರಾಧವಾಗಿದೆ ಬೆಳ್ತಂಗಡಿ ಜೆಎಂಎಫ್ಸಿ ಕೋರ್ಟ್ನಲ್ಲಿ ರಂಜನ್ ರಾವ್ ಯರ್ಡೂರ್ ಅವರು ಈ ಸಂಬಂಧ ಕ್ರಿಮಿನಲ್ ದೂರು ದಾಖಲಿಸಿದ್ದಾರೆ. (P.C.14/16, ತಾತ್ಕಾಲಿಕ ತಡೆಯಾಜ್ಞೆ ಇದೆ.)

ಈ ಹಿಂದೆ ಸಾಲ ಕಟ್ಟಲಾಗದೆ ಆತ್ಮಹತ್ಯೆ ಮಾಡಿಕೊಂಡ ಪ್ರಕರಣಗಳು ಆಂಧ್ರ ಪ್ರದೇಶದಲ್ಲಿ ದೊಡ್ಡ ಮಟ್ಟಕ್ಕೆ ಸದ್ದು ಮಾಡಿತ್ತು. ಆಂಧ್ರದಲ್ಲಿ ಮೈಕ್ರೋ ಫೈನಾನ್ಸ್ ತೀವ್ರ ಸಮಸ್ಯೆಯಾಗಿ ಕಂಡು ಬಂದಿತ್ತು. ಇದರ ಬಗ್ಗೆ ಸಾಕಷ್ಟು ಸಂಶೋಧನೆಗಳೇ ನಡೆದವು. ಇದಾದ ಬಳಿಕ ಆಂಧ್ರ ಪ್ರದೇಶ ಸರಕಾರ ಇಂಥಹ ವ್ಯವಹಾರಗಳಿಗೆ ವಿಶೇಷ ಕಾನೂನನ್ನು (Andhra Pradesh Microfinance Institutions (Regulation of Money Lending) Act -2011) ಜಾರಿಗೆ ತಂದಿತು. ಆದರೆ ವಿಚಿತ್ರವೆಂದರೆ ಕರ್ನಾಟಕದಲ್ಲಿ ಇಂಥಹ ಯಾವುದೇ ಕಾಯಿದೆಗಳು ಇವತ್ತಿಗೂ ಇಲ್ಲ. ಸರ್ಕಾರ ಈ ಕುರಿತು ಗಮನವನ್ನು ಹರಿಸಿಲ್ಲ. ಇದನ್ನು ಸರ್ಕಾರ ಈ ಹೊತ್ತಲ್ಲಿ ಗಮನಿಸಬೇಕಿದೆ.

ಎಸ್. ಕೆ. ಡಿ.ಆರ್.ಡಿ.ಪಿ ಟ್ರಸ್ಟ್ ಹೆಸರಿನಲ್ಲಿ ತೆರಿಗೆ ವಿನಾಯಿತಿ ಪಡೆದುಕೊಂಡು ಬಡ್ಡಿ ವ್ಯವಹಾರದಿಂದ ಇವತ್ತು ಕೋಟಿಗಟ್ಟಲೆ ಲಾಭಗಳಿಸುತ್ತಿವೆ. ಹೀಗಿದ್ದೂ ಈ ಚಟುವಟಿಕೆಗಳು ಯಾಕೆ ಆದಾಯ ತೆರಿಗೆ ಕಾನೂನಿನ ಅಡಿಯಲ್ಲಿ ಬರುವುದಿಲ್ಲ…? ಈವರೆಗೆ ತೆರಿಗೆ ಇಲಾಖೆ ಕಡೆಯಿಂದ ಯಾವುದೇ ಕ್ರಮ ಯಾಕೆ ಜರುಗಿಸಿಲ್ಲ…? ಪೊಲೀಸರು ದೂರು ತೆಗೆದುಕೊಳ್ಳುವುದಿಲ್ಲವಾದರೆ ಯಾರ ಬಳಿ ದೂರು ನೀಡಬೇಕು? ಈ ಎಲ್ಲಾ ಪ್ರಶ್ನೆಗಳು ಉದ್ಭವಿಸುತ್ತವೆ. ಇದಕ್ಕೆ ಉತ್ತರ ಕಂಡುಕೊಳ್ಳದ ಹೊರತು ಈ ಬಡ್ಡಿ ದಂಧೆ ನಿಲ್ಲುವುದಿಲ್ಲ. ಇನ್ನಷ್ಟು ಶೋಷಣೆ, ದೌರ್ಜನ್ಯ ಗಳು ನಡೆಯುತ್ತಲೇ ಇರುತ್ತವೆ. ಲತಾ ತರಹದವರು ಬಡ್ಡಿ ಕಟ್ಟಲಾಗದೆ ಸಾಮಾಜಿಕ ಅವಮಾನಕ್ಕೆ ತುತ್ತಾಗುತ್ತಲೇ ಇರುತ್ತಾರೆ. ಇದ್ದ ಕಾನೂನುಗಳನ್ನು ಮೀರಿದವರಿಗೆ ಹೊಸ ಕಾನೂನುಗಳಾದರೂ ಕಡಿವಾಣ ಹಾಕಬೇಕಿದೆ. ಆದರೆ ಕಾನೂನು ರಚಿಸಬೇಕಾದರೆ ಕಾಲಿಗೆ ಬಿದ್ದು ಬರುತ್ತಿರುವಾಗ, ದೇವರು- ಧರ್ಮಗಳನ್ನು ಆರ್ಥಿಕ ವ್ಯವಹಾರ ಬೆನ್ನೆಲುಬಾಗಿ ಮಾಡಿಕೊಂಡಿರುವಾಗ ನ್ಯಾಯ ಎಂಬುದು ರಾಜ್ಯದಲ್ಲಿ ಮರೀಚಿಕೆಯಾಗಿದೆ ಇನ್ನೇನು ತಾನೆ ಆಗಲು ಸಾಧ್ಯ…!!!

ಈಗ ವಾಸ್ತವ ಪರಿಸ್ಥಿತಿಯಲ್ಲಿ ಅಂದರೆ 2017 -2018 ರಿಂದ ಎಸ್.ಕೆ.ಡಿ.ಆರ್.ಡಿ.ಪಿ ಮೇಲೆ ಬಂದಿರುವ ಆರೋಪಗಳನ್ನೆಲ್ಲ ಮರೆಮಾಚಲು ಎಸ್.ಕೆ.ಡಿ.ಆರ್.ಡಿ.ಪಿ ಬಿ.ಸಿ ಎಂದು ಅಧಿಕೃತವಾಗಿ ಸಂಸ್ಥೆಯ ಹೆಸರು ಬದಲಿಸಿಕೊಂಡು “ಸಂಸ್ಥೆ ಬ್ಯಾಂಕುಗಳು ಮತ್ತು ಎಸ್.ಎಚ್.ಜಿ ಗುಂಪುಗಳ ಮಧ್ಯೆ ಎಸ್. ಕೆ.ಡಿ.ಆರ್.ಡಿ.ಪಿ ಮಧ್ಯವರ್ತಿಯಾಗಿ ಕಾರ್ಯನಿರ್ವಹಿಸುತ್ತಿದೆ”. ಇದನ್ನು ಬ್ಯಾಂಕಿಂಗ್ ಕ್ಷೇತ್ರದಲ್ಲಿ ‘ಬಿಸಿನೆಸ್ ಕರೆಸ್ಪಾಂಡೆಂಟ್ ಮಾಡೆಲ್’ ಎಂದು ಕರೆಯುತ್ತಾರೆ. (ಪಿಗ್ಮಿ ಸಂಗ್ರಹಗಾರರಂತೆ ಹಣ ಸಂಗ್ರಹಿಸಿ ಕೊಡುವುದು. ಇದಕ್ಕೆ ಬ್ಯಾಂಕ್ ಇಂತಿಷ್ಟು ಎಂದು ಕಮಿಷನ್ ನೀಡುತ್ತದೆ – ಇದು ಕಮಿಷನ್ ವ್ಯವಹಾರ).

ಆದರೆ 1991 ರಿಂದ 2017ರವರೆಗೆ ಬಡ ಜನರನ್ನು ( ಮಹಿಳೆಯರನ್ನು ಉಪಯೋಗಿಸಿಕೊಂಡಿದ್ದು ಖೇದಕರ) ವಸೂಲಿ ಮಾಡಿದ ಹಣ ಎಷ್ಟಾಗಿರಬಹುದು….? ಇವರು ನೀಡಿರುವ ತೊಂದರೆಯನ್ನು ಅನುಭವಿಸಿದವರು ಎಷ್ಟು ಜನ..? ಇದಕ್ಕೆಲ್ಲ ಉತ್ತರ ಆ ಮಂಜುನಾಥ ನೀಡಬೇಕು.