ನವೆಂಬರ್ 20ರಂದು ಒಂದೇ ದಿನದಲ್ಲಿಎನ್ವಿಡಿಯ ಶೇರುಗಳು 600 ಬಿಲಿಯನ್ ಡಾಲರ್ ಮೌಲ್ಯ ಕಳೆದುಕೊಂಡವು. ನಾಸ್ಡಾಕ್ ಶೇರು ಮೌಲ್ಯದಲ್ಲಿ 2.7 ಟ್ರಿಲಿಯನ್ ಡಾಲರ್ ಗಳಷ್ಟು ಮತ್ತು. S&P 500 ಎಂದು ಕರೆಯಲಾಗುವ 500 ಕಂಪನಿಗಳ ಶೇರುಗಳ ಒಟ್ಟು ಮೌಲ್ಯದಲ್ಲಿ 2 ಟ್ರಿಲಿಯನ್ ಡಾಲರ್ ಕುಸಿತ ಕಂಡಿತು. AI ತಂತ್ರಜ್ಞಾನ ಸಂಬಂಧಿತ ವಹಿವಾಟಿನಲ್ಲಿರುವ ಹೆಚ್ಚಿನ ಕಂಪನಿಗಳ ಶೇರು ಮೌಲ್ಯ ಭಾರೀ ಕುಸಿತ ಕಂಡವು. ಎನ್ವಿಡಿಯ ಕಂಪನಿಯ ವಹಿವಾಟಿನ ಬಗ್ಗೆ ಮತ್ತು ಒಟ್ಟು AI ತಂತ್ರಜ್ಞಾನ ಉದ್ಯಮದ ಬಗ್ಗೆ ಹೂಡಿಕೆದಾರರಲ್ಲಿ ಹುಟ್ಟಿದ ತೀವ್ರ ಅನುಮಾನ ಇದಕ್ಕೆ ಕಾರಣವೇ? “AI ಗುಳ್ಳೆ”ಯನ್ನು ನಾವು ಕಾಣುತ್ತಿದ್ದೆವೆಯೇ? ಈ ಕುಸಿತ AI ಗುಳ್ಳೆ ಒಡೆಯುವ ಸೂಚನೆಯೇ? – ಇವೆಲ್ಲವನ್ನು ಪರಿಶೀಲಿಸುವ ಬರಹ.

–ವಸಂತರಾಜ ಎನ್.ಕೆ

ಕಳೆದ ಗುರುವಾರ (ನವೆಂಬರ್ 20) ಒಂದೇ ದಿನದಲ್ಲಿ ನಾಸ್ಡಾಕ್ (NASDAQ – ಪ್ರಮುಖ ಯು.ಎಸ್ ಶೇರು ಮಾರುಕಟ್ಟೆ) ಶೇರು ಮೌಲ್ಯದಲ್ಲಿ 2.7 ಟ್ರಿಲಿಯನ್ (ಲಕ್ಷಕೋಟಿ) ಡಾಲರ್ ಗಳಷ್ಟು ಕುಸಿತ ಕಂಡಿತು. S&P 500 ಎಂದು ಕರೆಯಲಾಗುವ 500 ಕಂಪನಿಗಳ ಶೇರುಗಳ ಒಟ್ಟು ಮೌಲ್ಯದಲ್ಲಿ 2 ಟ್ರಿಲಿಯನ್ ಡಾಲರ್ ಕುಸಿತ ಕಂಡಿತು. ನಾಸ್ಡಾಕ್ ಈ ವರ್ಷ ಎಪ್ರಿಲ್ 24 (ಟ್ರಂಪ್ ಅವರ ಭಾರೀ ಸುಂಕಗಳ ಘೋಷಣೆಯ ದಿನ) ಕಂಡು ಬಂದ ಕುಸಿತದ ನಂತರದ ಅತಿ ದೊಡ್ಡ ಕುಸಿತ ಇದು. ಈ ಕುಸಿತದ ನಂತರ ನಾಸ್ಡಾಕ್ ಶೇರು ಮೌಲ್ಯ ಸೂಚಕ ಸೆಪ್ಟೆಂಬರ್ 11, 2024 ರ ನಂತರದ ಅತಿ ಕೆಳ ಮಟ್ಟ ಮುಟ್ಟಿತು. ಇದರ ದೊಡ್ಡ ಪಾಲು ಎನ್ವಿಡಿಯ (NVIDIA) ದಾಗಿದ್ದು ಅದು 600 ಬಿಲಿಯನ್ (ಶತಕೋಟಿ ಡಾಲರು) ಮೌಲ್ಯ ಕಳೆದುಕೊಂಡಿತು. ಕೃತಕ ಬುದ್ಧಿಮತ್ತೆ (AI – Artificial Intelligence) ತಂತ್ರಜ್ಞಾನ ಸಂಬಂಧಿತ ವಹಿವಾಟಿನಲ್ಲಿರುವ ಹೆಚ್ಚಿನ ಕಂಪನಿಗಳ ಶೇರು ಮೌಲ್ಯ – ಒರಾಕಲ್ 22% ಮೆಟಾ(ಫೇಸ್ ಬುಕ್) 27%, ಟೆಸ್ಲಾ 22%, ಎ.ಎಂ.ಡಿ 27%, ಪಲುಂಟಿರ್ 22% – ರಷ್ಟು ದೊಡ್ಡ ಕುಸಿತ ಕಂಡವು. ಇದಕ್ಕೇನು ಕಾರಣ? ಕೃತಕ ಬುದ್ಧಿಮತ್ತೆ ತಂತ್ರಜ್ಞಾನದಲ್ಲಿ ಕೇಂದ್ರ ಬಿಂದುವಾಗಿದ್ದು ಪ್ರಧಾನ ಪಾತ್ರ ವಹಿಸಿರುವ ಎನ್ವಿಡಿಯ ಕಂಪನಿಯ ವಹಿವಾಟಿನ ಬಗ್ಗೆ ಮತ್ತು ಒಟ್ಟು ಕೃತಕ ಬುದ್ಧಿಮತ್ತೆ ತಂತ್ರಜ್ಞಾನ ಉದ್ಯಮದ ಬಗ್ಗೆ ಹೂಡಿಕೆದಾರರಲ್ಲಿ ಹುಟ್ಟಿದ ತೀವ್ರ ಅನುಮಾನ ಇದಕ್ಕೆ ಕಾರಣ ಎಂದು ಹೇಳಲಾಗಿದೆ.

ಎನ್ವಿಡಿಯ ಹಿಂದಿನ ದಿನ (ನವೆಂಬರ್ 19) ತನ್ನ ತ್ರೈಮಾಸಿಕ ವಹಿವಾಟು ವರದಿಯನ್ನು ಬಿಡುಗಡೆ ಮಾಡಿತ್ತು. ವರದಿಯ ಪ್ರಕಾರ ಅದರ ಮಾರಾಟ, ಆದಾಯ, ಲಾಭ, ಭವಿಷ್ಯದ ಬೇಡಿಕೆ ಯ ಮಟ್ಟ ಎಲ್ಲವೂ ಚೆನ್ನಾಗಿದ್ದು ಅದರ ಶೇರು ಮೌಲ್ಯ 450 ಶತಕೋಟಿ ಡಾಲರಿನಷ್ಟು ಏರಿಕೆ ಕಂಡಿತ್ತು. ಆದರೆ ಮರುದಿನ ಎನ್ವಿಡಿಯ ತ್ರೈಮಾಸಿಕ ವಹಿವಾಟು ವರದಿಯನ್ನು ಸೂಕ್ಷ್ಮವಾಗಿ ಪರಿಶೀಲಿಸಿ ಬರಲಾಂಭಿಸಿದ ವಿಶ್ಲೇಷಣೆಗಳು ಹೂಡಿಕೆದಾರರಲ್ಲಿ ತೀವ್ರ ಅನುಮಾನ ಮೂಡಿಸಿ, ಅವರು ಆ ಶೇರುಗಳನ್ನು ತರಾತುರಿಯಲ್ಲಿ ಮಾರಾಟ ಮಾಡಲು ಆರಂಭಿಸಿ ಇಂತಹ ಭಾರೀ ಕುಸಿತಕ್ಕೆ ಕಾರಣವಾಯಿತು. ಆ ಮೇಲೆ ಕೃತಕ ಬುದ್ಧಿಮತ್ತೆ ವಹಿವಾಟಿನಲ್ಲಿ ಎನ್ವಿಡಿಯ ಜತೆ ಸಂಬಂಧವಿರುವ ಮತ್ತು ಈ ಉದ್ಯಮದಲ್ಲಿ ಇರುವ ಕಂಪನಿಗಳಿಗೆ ಮತ್ತು ಕೊನೆಗೆ ಎಲ್ಲ ಕಂಪನಿಗಳಿಗೆ ಹಬ್ಬಿ ಒಟ್ಟು ಶೇರು ಕುಸಿತಕ್ಕೆ ಕಾರಣವಾಯಿತು.

ಎನ್ವಿಡಿಯ ಎ.ಐ ಕ್ಷೇತ್ರದಲ್ಲಿ ಅತ್ಯಂತ ಮೌಲ್ಯಯುತ ಲಾಭದಾಯಕ ಕಂಪನಿ

ಎನ್ವಿಡಿಯ ಕೃತಕ ಬುದ್ಧಿಮತ್ತೆ ಸಾಫ್ಟ್ ವೇರ್ ಗೆ ಬೇಕಾದ ಅತ್ಯಂತ ಹೆಚ್ಚಿನ ಮಟ್ಟದ ಕ್ಷಮತೆ ಇರುವ ಜಿ.ಪಿ.ಯು

(Graphics processing unit) ಚಿಪ್ ಗಳನ್ನು ಅಭಿವೃದ್ಧಿ ಮಾಡಿ ಉತ್ಪಾದಿಸುವ ಕಂಪನಿ. ಇದು ಕಂಪ್ಯೂಟರ್ ತಂತ್ರಜ್ಞಾನದಲ್ಲಿ ಅತ್ಯಂತ ಅಭಿವೃದ್ಧ ಸಂಕೀರ್ಣ ತಂತ್ರಜ್ಞಾನವೆಂದು ಪರಿಗಣಿತವಾಗಿದೆ. ಅದರ ಅತ್ಯಂತ ಹೆಚ್ಚಿನ ಕ್ಷಮತೆಯ ಜಿ.ಪಿ.ಯು ಗಳ ಚೀನಾಕ್ಕೆ ರಫ್ತನ್ನು ಬಿಡೆನ್ ಅವಧಿಯಲ್ಲೇ ನಿಷೇಧಿಸಲಾಗಿತ್ತು. ಈ ಕ್ಷೇತ್ರದಲ್ಲಿ ಎನ್ವಿಡಿಯ ಹೆಚ್ಚು ಕಡಿಮೆ ಜಾಗತಿಕ ಏಕಸ್ವಾಮ್ಯ ಹೊಂದಿದ್ದು ಅತ್ಯಂತ ಮೌಲ್ಯಯುತ ಮತ್ತು ಅತಿ ವೇಗದಲ್ಲಿ ಬೆಳೆದ ಕಂಪನಿ ಎಂದು ಪ್ರಸಿದ್ಧವಾಗಿದೆ. ಅದರ ಶೇರುಗಳ ಮಾರುಕಟ್ಟೆ ಮೌಲ್ಯ ಜಗತ್ತಿನಲ್ಲೇ ಮೊದಲ ಬಾರಿಗೆ ಕಳೆದ ತಿಂಗಳು 5 ಟ್ರಿಲಿಯನ್ ಡಾಲರ್ ಸಾಧಿಸಿತ್ತು. ಆಪಲ್ ಮತ್ತು ಮೈಕ್ರೋಸಾಫ್ಟ್ 4 ಟ್ರಿಲಿಯನ್ ಡಾಲರ್ ಮೌಲ್ಯ ಹೊಂದಿವೆ. ಮಾತ್ರವಲ್ಲ 1 ಟ್ರಿಲಿಯನ್ ನಿಂದ 4 ಟ್ರಿಲಿಯನ್ ಡಾಲರ್ ಮೌಲ್ಯ ಮುಟ್ಟಲು ಆಪಲ್ 7 ವರ್ಷ ಮತ್ತು ಮೈಕ್ರೋಸಾಫ್ಟ್ 6 ವರ್ಷ ತೆಗೆದುಕೊಂಡರೆ, ಎನ್ವಿಡಿಯ ಅದನ್ನು ಕೇವಲ 2 ವರ್ಷಗಳಲ್ಲೇ ಸಾಧಿಸಿತ್ತು.

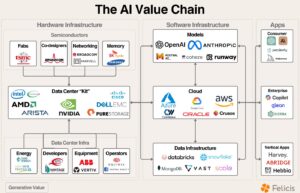

ಕೃತಕ ಬುದ್ಧಿಮತ್ತೆ ಉದ್ಯಮದಲ್ಲಿ ಎನ್ವಿಡಿಯ ತಯಾರಿಸುವ ಅತ್ಯಂತ ಉಚ್ಛ ಕ್ಷಮತೆಯ ಕಂಪ್ಯೂಟರ್ ಚಿಪ್ ಕೇಂದ್ರ ಸ್ತಾನದಲ್ಲಿದೆ. ಚಿಪ್ ಬಳಸುವ ಸರ್ವರ್ ಗಳು, ಅವನ್ನು ಬಳಸುವ ಡಾಟಾ ಸೆಂಟರ್, ಅದರಲ್ಲಿ ಬಳಸುವ ಸಾಫ್ಟ್ ವೇರ್ – ಹೀಗಿರುವ ಸರಣಿಯಲ್ಲಿ (AI Value Chain Map ಚಿತ್ರದಲ್ಲಿ ನೋಡಿ) ಅದು ಪ್ರಧಾನ ಸ್ಥಾನದಲ್ಲಿದ್ದು ಉದ್ಯಮ ಈ ಚಿಪ್ ಗಳ ಖರೀದಿಯಿಂದ ಆರಂಭವಾಗುತ್ತದೆ. ಕೃತಕ ಬುದ್ಧಿಮತ್ತೆ ಸಾಫ್ಟ್ ವೇರ್ ಮತ್ತು ಅದನ್ನು ವ್ಯಾಪಕ ಬಳಕೆಗೆ ಬಿಡುವ ಡಾಟಾ ಸೆಂಟರ್ ಅಭಿವೃದ್ಧಿ, ಪ್ರಯೋಗ ಹಂತಗಳಲ್ಲಿ ಇದ್ದುಇಂತಹ ಕಂಪನಿಗಳೂ ಇನ್ನೂ ಆದಾಯ ಗಳಿಸುವ ಸ್ಥಿತಿಯಲ್ಲಿ ಇಲ್ಲ. ಆದರೆ ಸಾಫ್ಟ್ ವೇರ್, ಸರ್ವರ್, ಡಾಟಾ ಸೆಂಟರ್, ಅದಕ್ಕೆ ಬೇಕಾದ ವಿದ್ಯುತ್ ಶಕ್ತಿ, ಘಟಕ ಇತ್ಯಾದಿ ಗಳು ಭಾರೀ ಹೂಡಿಕೆಗಳನ್ನು ಬೇಡುತ್ತವೆ. ಇಂತಹ ಯಾವ ಕಂಪನಿಗಳು ಇನ್ನೂ ಲಾಭ ಗಳಿಸುವ ಪರಿಸ್ಥಿತಿಯಲ್ಲಿ ಇಲ್ಲ. ಆದರೆ ಕೃತಕ ಬುದ್ಧಿಮತ್ತೆಯ ಭವಿಷ್ಯದ ಬಳಕೆ ಭಾರೀ ಸಾಧ್ಯತೆಗಳನ್ನು ಹೊಂದಿರುವುದರಿಂದ ಮತ್ತು ಗುರಿಯನ್ನು ವೇಗವಾಗಿ ಮುಟ್ಟಿದ ಕಂಪನಿಗೆ ಮಾರುಕಟ್ಟೆಯ ದೊಡ್ಡ ಪಾಲು ಸಿಗುವುದರಿಂದ ಈ ಕಂಪನಿಗಳಿಗೆ ಅಪಾರ ಹೂಡಿಕೆ ಹರಿದು ಬರುತ್ತಿದೆ. ಅಪಾರ ಹೂಡಿಕೆ, ಅಪಾರ ಸಾಧ್ಯತೆ ಹೊಂದಿರುವ ಈ ಕಂಪನಿಗಳು ಮುಂದೆ ಅಪಾರ ಲಾಭ ಗಳಿಸುವ ನಿರೀಕ್ಷೆಯಿರುವುದರಿಂದ ಅವುಗಳ ಮಾರುಕಟ್ಟೆ ಮೌಲ್ಯ ಸಹ ಅಪಾರವಾಗಿದೆ. ಹಾಗಾದರೆ ಈ ಅನುಮಾನ, ಕುಸಿತ ಯಾಕೆ ಆಯ್ತು? ಎನ್ವಿಡಿಯ ವರದಿಯಲ್ಲಿ ಅಂಥದ್ದು ಏನಿತ್ತು?

ಎನ್ವಿಡಿಯ ವರದಿಯಲ್ಲಿ ಏನಿತ್ತು?

ಈಗಾಗಲೇ ಹೇಳಿದ ಹಾಗೆ ಕೃತಕ ಬುದ್ಧಿಮತ್ತೆ ಉದ್ಯಮದಲ್ಲಿ ಎನ್ವಿಡಿಯ ಮಾತ್ರ ಅಪಾರ ಬೇಡಿಕೆ, ಮಾರಾಟ, ಆದಾಯ ಮತ್ತು ಲಾಭ ಹೊಂದಿರುವ ಕಂಪನಿಯಾಗಿದೆ. ಹಾಗಾಗಿ ಅದರ ಶೇರು ಮೌಲ್ಯ ಮುಗಿಲು ಮುಟ್ಟಿದೆ. ನವೆಂಬರ್ 19ರಂದು ಎನ್ವಿಡಿಯ ಪ್ರಕಟಿಸಿದ ತ್ರೈಮಾಸಿಕ ವರದಿಯ ಸೂಕ್ಷ್ಮ ವಿಶ್ಲೇಷಣೆಯಲ್ಲಿ ಕಂಡು ಬಂದ ಮೂರು ಅಂಶಗಳ ಕುರಿತು ಮಾಹಿತಿ ಎನ್ವಿಡಿಯ ಮತ್ತು ಕೃತಕ ಬುದ್ಧಿಮತ್ತೆ ಉದ್ಯಮದ ಬಗ್ಗೆ ಹೂಡಿಕೆದಾರರಲ್ಲಿ ತೀವ್ರ ಅನುಮಾನಕ್ಕೆ ಕಾರಣವಾಯಿತು.

ಮೊದಲನೆಯ ಮಾಹಿತಿಯೆಂದರೆ ಎನ್ವಿಡಿಯ ದ ಚಿಪ್ ಗಳ 61% ಕೇವಲ 4 ಗ್ರಾಹಕ ಕಂಪನಿಗಳು (ಅವುಗಳ ಹೆಸರುಗಳನ್ನು ಪ್ರಕಟಿಸಲಾಗಿಲ್ಲ) ಖರೀದಿ ಮಾಡುತ್ತವೆ. ಹೆಸರು ಹೇಳದಿದ್ದರೂ ಕೃತಕ ಬುದ್ಧಿಮತ್ತೆ ಉದ್ಯಮದಲ್ಲಿ ಪ್ರಧಾನ ಪಾತ್ರ ವಹಿಸುತ್ತಿರುವ – ಓಪನ್-ಎಐ, (ಫೇಸ್ ಬುಕ್ ಒಡೆತನ ಹೊಂದಿರುವ) ಮೆಟಾ, (ಗೂಗಲ್ ಒಡೆತನ ಹೊಂದಿರುವ) ಅಲ್ಫಬೆಟ್, ಓಪನ್ ಎಐ, ಮಸ್ಕ್ ಅವರ ಟೆಸ್ಲಾ, ಅಥವಾ ಒರಾಕಲ್ – ಇವುಗಳಲ್ಲಿ ಕೆಲವು ಕಂಪನಿಗಳಾಗಿರುವ ಸಾಧ್ಯತೆಯೇ ಹೆಚ್ಚು. ಈ ಕಂಪನಿಗಳು ಭಾರೀ ಹೂಡಿಕೆ ಮಾಡುತ್ತಿದ್ದು, ಸದ್ಯಕ್ಕೆ ಈ ಉದ್ಯಮದಿಂದ ಹೆಚ್ಚಿನ ಆದಾಯವೇನೂ ಗಳಿಸುತ್ತಿಲ್ಲ. ಲಾಭವಂತೂ ಖಂಡಿತ ಬರುತ್ತಿಲ್ಲ. ಈ ಕಂಫನಿಗಳು ಏನಾದರೂ ಮುಂದೆ ತಮ್ಮ ನಿರೀಕ್ಷೆಯ ಆದಾಯ, ಲಾಭ ಬರಲಿಕ್ಕಿಲ್ಲವೆಂದು ಖರೀದಿ ನಿಲ್ಲಿಸಬಹುದೇ ಎಂಬ ಅನುಮಾನವನ್ನು ವಿಶ್ಲೇಷಕರು ವ್ಯಕ್ತ ಪಡಿಸಿದರು.

ಈ ಅನುಮಾನಕ್ಕೆ ಎರಡು ಕಾರಣ ಗಳಿವೆ. ಮೊದಲನೆಯದಾಗಿ ಹಿಂದೆ ಚೀನಾದ ಕಂಪನಿಗಳು ಸಹ ಎನ್ವಿಡಿಯಾ ಜಿ.ಪಿ.ಯು ಚಿಪ್ ಗಳ ಬಾರೀ ಪ್ರಮಾಣದ ಖರೀದಿ ಮಾಡುತ್ತಿದ್ದವು. ಯು.ಎಸ್ ಸರಕಾರ ಚೀನಾಕ್ಕೆ ಎನ್ವಿಡಿಯ ದ ಹೆಚ್ಚಿನ ಕ್ಷಮತೆಯ ಜಿಪಿಯು ಚಿಪ್ ಗಳ ರಫ್ತಿನ ಮೇಲೆ ನಿಷೇಧ ಹೇರಿತು. ಇದಕ್ಕೆ ಪ್ರತಿತಿಕ್ರಿಯೆಯಾಗಿ ಚೀನಾ ಸರಕಾರ ಎನ್ವಿಡಿಯಾ ದ ಎಲ್ಲ ಜಿ.ಪಿ.ಯು ಚಿಪ್ ಗಳ ಆಮದು ನಿಷೇಧಿಸಿದೆ. ಇದರಂದಾಗಿ ಜಿ.ಪಿ.ಯು ಚಿಪ್ ಗಳಲ್ಲಿ ಎನ್ವಿಡಿಯಾ ದ ಮಾರುಕಟ್ಟೆ ಪಾಲು ಗಮನಾರ್ಹವಾಗಿ ಕಡಿಮೆಯಾಗಿದೆ. ಮಾತ್ರವಲ್ಲ, ಹುವಾವೇ ಸೇರಿದಂತೆ ಹಲವು ಚೀನಾದ ಕಂಪನಿಗಳು ಜಿ.ಪಿ.ಯು ಚಿಪ್ ಗಳ ವಿನ್ಯಾಸ, ಉತ್ಪಾದನೆಯಲ್ಲಿ ಸರಕಾರದ ಉತ್ತೇಜನದೊಂಧಿಗೆ ಭಾರೀ ಹೂಡಿಕೆ ಮಾಢಿವೆ. ಹಾಗಾಗಿ ಜಿ.ಪಿ.ಯು ಚಿಪ್ ಗಳಲ್ಲಿ ಎನ್ವಿಡಿಯ ದ ಏಕಸ್ವಾಮ್ಯಕ್ಕೆ ತೀವ್ರ ಧಕ್ಕೆ ಬರುವ ಸಾಧ್ಯತೆಯಿದೆ. ಸಾಲದೆಂಬಂತೆ ಗೂಗಲ್ ತನ್ನದೇ ಎಐ ಡಾಟಾಸೆಂಟರ್ ಗಳಲ್ಲಿ ಬಳಸಬಹುದಾದ ಟಿ.ಪಿ.ಯು (ಜಿ.ಪಿ.ಯು ಗೆ ಬದಲಿ) ಚಿಪ್ ಗಳನ್ನು ಪರಿಚಯಿಸಿದ್ದು ಅದನ್ನು ನವೆಂಬರ್ 26ರಂದು ಬಿಡುಗಡೆ ಮಾಡಿದ ಜೆಮಿನಿ-3 ರಲ್ಲಿ ಬಳಸಲಾಗಿದೆ ಎಂದು ಹೇಳಿತು. ಕೂಡಲೆ ಎನ್ವಿಡಿಯ ದ ಶೇರು ಮೌಲ್ಯ 100 ಬಿಲಿಯನ್ ಡಾಲರು ಕುಸಿಯಿತು.

ಎರಡನೆಯದಾಗಿ, ಚೀನಾದ ಕಂಪನಿಗಳು ಕೃತಕ ಬುದ್ಧಿಮತ್ತೆ ಉದ್ಯಮದಲ್ಲಿ ಉತ್ತಮ ಪ್ರಗತಿ ಸಾಧಿಸಿದ್ದು, ಒಟ್ಟು ಜಾಗತಿಕ ಮಾರುಕಟ್ಟೆಯಲ್ಲಿ ಯು.ಎಸ್ ಕಂಪನಿಗಳನ್ನು ಹಿಂದಿಕ್ಕಿ ದೊಡ್ಡ ಪಾಲು ಗಳಿಸುವ ಸಾಧ್ಯತೆಯಿದೆ. ಯು.ಎಸ್ ಕಂಪನಿಗಳ ಏಕಸ್ವಾಮ್ಯಕ್ಕೆ ಪೈಪೋಟಿ ಕೊಡುವ ಸಾಧ್ಯತೆಯಿದೆ. ಈಗಾಗಲೇ ಚಾಟ್-ಜಿಪಿಟಿ ಯಂತಹ ಉತ್ಪನ್ನಗಳಿಗೆ ಸಮನಾದ ಚೀನಾದ ಪುಟ್ಟ ಕಂಪನಿಯೊಂದು ‘ಡೀಪ್-ಸೀಕ್’ ತಯಾರಿಸಿ ತೀವ್ರ ಪೈಪೋಟಿ ಕೊಟ್ಟು ಸಂಚಲನ ಸೃಷ್ಟಿಸಿತ್ತು. ಜನವರಿ 2025ರಲ್ಲಿ ‘ಡೀಪ್-ಸೀಕ್’ ಘೋಷಣೆಯಾದಾಗಲೂ ಎನ್ವಿಡಿಯಾ ಶೇರು ಮೌಲ್ಯ 1 ಟ್ರಿಲಿಯನ್ ಡಾಲರಿನಷ್ಟು ಕುಸಿದಿತ್ತು ಎಂದು ಇಲ್ಲಿ ನೆನಪಿಸಿಕೊಳ್ಳಬಹುದು.

ಇದನ್ನೂ ಓದಿ : ಶ್ರಮ ಶಕ್ತಿ ನೀತಿ 2025: ಕಾರ್ಮಿಕ ಸಂಹಿತೆಗಳನ್ನು ಜಾರಿಗೊಳಿಸುವ ಹತಾಶ ಪ್ರಯತ್ನ

‘ನಾ ನಿನಗೆ, ನೀ ನನಗೆ’ ಮಾದರಿಯ ವರ್ತುಲ ಹೂಡಿಕೆ

ವರದಿಯಲ್ಲಿದ್ದ ಎರಡನೇ ಮಾಹಿತಿಯೆಂದರೆ ಎನ್ವಿಡಿಯಾದ ಮಾರಾಟವಾದ ಚಿಪ್ ಗಳಿಂದ ಬರಬೇಕಾದ ಆದಾಯದ ದೊಡ್ಡ ಭಾಗ ಸಾಲದ ರೂಪದಲ್ಲಿದೆ ಮತ್ತು ಅದು ಹೆಚ್ಚಾಗುತ್ತಿದೆ. ಜಿ.ಪಿ.ಯು ಚಿಪ್ ಗೆ ಎಷ್ಟು ಬೇಡಿಕೆಯೆಂದರೆ ಅದನ್ನು ಪೂರೈಸಲು ಆಗುತ್ತಿಲ್ಲ ಎಂಬ ಹೇಳಿಕೆಗೆ ವಿರುದ್ಧವಾಗಿ ವರದಿಯಲ್ಲಿದ್ದ ಮೂರನೇ ಮಾಹಿತಿಯೆಂದರೆ ಮಾರಾಟವಾಗದ ದಾಸ್ತಾನು ಹೆಚ್ಚಾಗುತ್ತಿದ್ದು, ಅದು ಈಗ 20 ಬಿಲಿಯನ್ ಡಾಲರ್ ಮಟ್ಟ ಮುಟ್ಟಿದೆ. ಈ ವರ್ಷದಲ್ಲಿ ಮಾರಾಟವಾಗದ ದಾಸ್ತಾನು ಮಟ್ಟ ಮೂರು ಪಟ್ಟು ಆಗಿದೆ. ಅಂದರೆ ಜಿ.ಪಿ.ಯು ಚಿಪ್ಸ್ ಗಳಿಗೆ ಇರುವ ಬೇಡಿಕೆಯ ಗಾತ್ರ ಅತಿರಂಜಿತವೇ ಎಂಬ ಪ್ರಶ್ನೆ ಎದುರಾಗಿದೆ.

ಈ ಮೂರು ಮಾಹಿತಿಗಳು ಬರಿಯ ಎನ್ವಿಡಿಯ ಸಮಸ್ಯೆ ಮಾತ್ರವಲ್ಲ, ಕೃತಕ ಬುದ್ಧಿಮತ್ತೆ ಉದ್ಯಮದ ಸಮಸ್ಯೆಗಳ

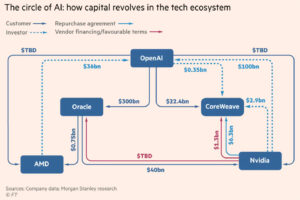

ಪ್ರತಿಫಲನ ಸಹ. ಉದಾಹರಣೆಗೆ ಎನ್ವಿಡಿಯ ದ ಪ್ರಮುಖ ಗ್ರಾಹಕ ಕಂಪನಿಯಲ್ಲಿ ಒಂದಾದ ಓಪನ್-ಎಐ (OpenAI) ನ್ನು ತೆಗೆದುಕೊಳ್ಳಬಹುದು. (Circle of AI ಚಿತ್ರ ನೋಡಿ) ಈ ವರ್ಷವೇ ಓಪನ್-ಎಐ ನಲ್ಲಿ 100 ಬಿಲಿಯನ್ ಡಾಲರು ಹೂಡಿಕೆಯನ್ನು ಎನ್ವಿಡಿಯ ಮಾಡಿದೆ. ಅದರಲ್ಲಿ ಒಂದು ಭಾಗವನ್ನು ಓಪನ್-ಎಐ ಎನ್ವಿಡಿಯದ ಜಿಪಿಯು ಚಿಪ್ಸ್ ಖರೀದಿ ಮಾಡಲು ಬಳಸುತ್ತದೆ. ಓಪನ್-ಎಐ ಒರಾಕಲ್ ಜತೆ ಡಾಟಾ ಸೆಂಟರ್ ಕಟ್ಟಲು 300 ಬಿಲಿಯನ್ ಡಾಲರುಗಳ ಸಹಕಾರ ಒಪ್ಪಂದ ಮಾಡಿದೆ. ಇದಕ್ಕಾಗಿ ಒರಾಕಲ್ ಜಿಪಿಯು ಚಿಪ್ಸ್ ಖರೀದಿ ಮಾಡುತ್ತದೆ. ಕ್ಲೌಡ್ ಸೇವೆ ಕೊಡುವ ಕೋರ್-ವೀವ್ (CoreWeave) ನಲ್ಲಿ ಎನ್ವಿಡಿಯದ ಹೂಡಿಕೆ ಮಾಡಿದ್ದು ಅದು ಮತ್ತು ಓಪನ್-ಎಐ ಅದರ ಕ್ಲೌಡ್ ಸೇವೆಯನ್ನು ಖರೀದಿಸುತ್ತದೆ. ಓಪನ್-ಎಐ ಎ.ಎಂ.ಡಿ ಎಂಬ ಇನ್ನೊಂದು ಚಿಪ್ ತಯಾರಕ ಕಂಪನಿಯ ಚಿಪ್ಸ್ ಖರೀದಿ ಮಾಡುವ ಮತ್ತು ಅದಕ್ಕೆ ಪ್ರತಿಯಾಗಿ ಅದರ ಶೇರು ಪಡೆಯುವ ಒಡಂಬಡಿಕೆ ಸಹ ಇದೆ. ಇವೆಲ್ಲ ಕಂಪನಿಗಳು ಎಐ ಉದ್ಯಮ ಭವಿಷ್ಯದಲ್ಲಿ ಭಾರೀ ಆದಾಯ ತರುತ್ತದೆ ಎಂಬ ನಿರೀಕ್ಷೆ ಹುಟ್ಟಿಸಿ ವೆಂಚರ್ ಫಂಡ್ ಗಳಿಂದ ಭಾರೀ ಹೂಡಿಕೆ ಪಡೆಯುತ್ತಿವೆ. ಈ ಹೂಡಿಕೆಗಳು ಕೆಲವು ಕಂಪನಿಗಳ ನಡುವೆ ವರ್ತುಲಾಕಾರದಲ್ಲಿ ಚಲಿಸುತ್ತಿದ್ದು ಹುಸಿ ಆದಾಯವನ್ನು ತೋರಿಸುತ್ತಿವೆ. ಎನ್ವಿಡಿಯ ದ ಹೂಡಿಕೆಯಿಂದ ಓಪನ್-ಎಐ ಮಾಡುವ ಚಿಪ್ ಖರೀಧಿಯನ್ನು ಆದಾಯವೆಂದು ತೋರಿಸುತ್ತದೆ. ಕೋರ್-ವೀವ್ ಓಪನ್-ಎಐ ಹೂಡಿಕೆ ಮಾಡಿ ಸೇವೆ ಖರೀದಿಯನ್ನು ಆದಾಯವೆಂದು ತೋರಿಸುತ್ತದೆ. ಈ ಭಾರೀ ಹೂಡಿಕೆಗಳ ಭರಾಟೆ, ಹುಸಿ ಆದಾಯ ಮತ್ತು ಭವಿಷ್ಯದ ಏಕಸ್ವಾಮ್ಯ ಆದಾಯದ ನಿರೀಕ್ಷೆಯಿಂದ ಅವುಗಳ ಶೇರು ಮೌಲ್ಯ ಭಾರೀ ಏರಿಕೆ ಆಗುತ್ತದೆ.

ಇಂತಹ ‘ನೀ ನನಗೆ, ನಾ ನಿನಗೆ’ ಮಾದರಿಯ ವರ್ತುಲ ಹೂಡಿಕೆಯನ್ನು ಓಪನ್-ಎಐ ಮತ್ತು ಇತರ ಹಲವು ಕಂಪನಿಗಳು ಮಾಡುತ್ತಿವೆ. ನಿಜವಾದ ಉತ್ಪಾದನೆ ಮತ್ತು ಸ್ವಲ್ಪವಾದರೂ (ಅದನ್ನು ಅತಿರಂಜಿತವಾಗಿ ತೋರಿಸುತ್ತಿದ್ದರೂ) ಆದಾಯ, ಲಾಭ ಗಳಿಸುತ್ತಿರುವುದು ಎನ್ವಿಡಿಯ ಮಾತ್ರ. ಇವೆಲ್ಲ ಶೋ ಮಾಡುತ್ತಿರುವ ಓಪನ್-ಎಐ ಗೆ ಈಗ 1.4 ಟ್ರಿಲಿಯನ್ ಸಾಲವಿದೆ. ಇಷ್ಟು ಸಾಲವನ್ನು ತೀರಿಸಿ ಲಾಭ ಮಾಡುವಷ್ಟು ಆದಾಯ ಅದಕ್ಕೆ ಮುಂದೆಯಾದರೂ ಬರಬಹುದು ಎಂಬುದರ ಬಗ್ಗೆ ವಿಶ್ಲೇಷಕರು ತೀವ್ರ ಅನುಮಾನ ಪಟ್ಟಿದ್ದಾರೆ.

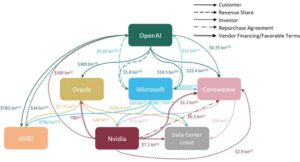

ಇಂಥಹ ಹಲವು ‘ನೀ ನನಗೆ, ನಾ ನಿನಗೆ’ ಮಾದರಿಯ ವರ್ತುಲ ಹೂಡಿಕೆಗಳೂ ಎಐ ಉದ್ಯಮದಲ್ಲಿವೆ. (ವಿವರಗಳನ್ನು AI circular Economy ಚಿತ್ರದಲ್ಲಿ ನೋಡಬಹುದು) ಹಾಗಾಗಿ ಕೃತಕ ಬುದ್ಧಿಮತ್ತೆ ಉದ್ಯಮದ ಹೆಸರಲ್ಲಿ ಹುಸಿ ಆಧಾಯ ಮತ್ತು ಹುಸಿ ಶೇರು ಮೌಲ್ಯಗಳ ಒಂದು ಭಾರೀ ಗುಳ್ಳೆ ಸೃಷ್ಟಿಯಾಗುತ್ತಿದ ಎಂದು ಹೇಳಲಾಗುತ್ತಿದೆ.

‘ಕೃತಕ ಬುದ್ಧಿಮತ್ತೆಯ ಗುಳ್ಳೆ’ ಇದೆಯೆ? ಅದು ಒಡೆಯುವ ಸೂಚನೆಯೇ?

ಕೃತಕ ಬುದ್ಧಿಮತ್ತೆಯ ತಂತ್ರಜ್ಞಾನ ನಾಗಾಲೋಟದಲ್ಲಿ ಬೆಳೆಯುತ್ತಿದೆ. ಚಾಟ್-ಜಿಪಿಟಿ, ಡೀಪ್-ಸೀಕ್ ಮುಂತಾದ ಎಐ ಸಲಕರಣೆಗಳು ಮನೆಮಾತಾಗಿದೆ. ಎಐ ಎಲ್ಲ ಸರಕು-ಸೇವೆಗಳ ಉತ್ಪಾದನೆ, ವಿತರಣೆ, ಹಾಗೂ ಶಿಕ್ಷಣ, ಮಾಧ್ಯಮ, ಮನೋರಂಜನೆ ಮುಂತಾದ ಕ್ಷೇತ್ರಗಳಲ್ಲೂ ಮಹತ್ವದ ಬದಲಾವಣೆ ತರುತ್ತಿದೆ ಮತ್ತು ತರಲಿದೆ. ಈ ತಂತ್ರಜ್ಞಾನದಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡುವುದು ಅಗತ್ಯ – ಎಂಬುದರ ಬಗ್ಗೆ ಯಾವುದೇ ಸಂಶಯವಿಲ್ಲ. ಆದರೆ ಕೃತಕ ಬುದ್ಧಿಮತ್ತೆ ಉದ್ಯಮದಲ್ಲಿ ಕಂಡು ಬರುತ್ತಿರುವ – ಭಾರೀ ಹೂಡಿಕೆ, ಸಾಧನೆಗಳ ಆದಾಯ ಲಾಭಗಳ ಬಗ್ಗೆ ಅತಿರಂಜಿತ ಹೇಳಿಕೆಗಳು/ನಿರೀಕ್ಷೆಗಳು, ಮಾಧ್ಯಮ ಉತ್ಪ್ರೇಕ್ಷೆ ಭಾರೀ ಪೈಪೋಟಿ, ಅವುಗಳ ಸುತ್ತ ಊಹಾಪೋಹ, ಜೂಜಿನಂತಹ ಜಿದ್ದಾಜಿದ್ದಿ, ಇವುಗಳ ಫಲವಾಗಿ ಈ ಕ್ಷೇತ್ರಕ್ಕೆ ಸಂಬಂಧಿಸಿದ ಎಲ್ಲ ಕಂಪನಿಗಳ ಅತಾರ್ಕಿಕ ಮಟ್ಟದ ಶೇರು ಮೌಲ್ಯ ಏರಿಕೆ, ಭಾರಿ ಏರಿಳಿತಗಳು – ಇವು ಒಂದು ಕಳವಳಕಾರಿ ಬೆಳವಣಿಗೆಯತ್ತ ಬೊಟ್ಟು ಮಾಡುತ್ತಿವೆ.

ಈಗ 5 ಟ್ರಿಲಿಯನ್ ಡಾಲರು ಮಾರುಕಟ್ಟೆ ಮೌಲ್ಯ ಹೊಂದಿರುವ ಎನ್ವಿಡಿಯದ ಮೌಲ್ಯ 2030ರ ಹೊತ್ತಿಗೆ 20 ಟ್ರಿಲಿಯನ್ ಡಾಲರ್ ಆಗಬಹುದು ಎಂದು ಕೆಲವು ಮಾರುಕಟ್ಟೆ ವಿಶ್ಲೇಷಕರು ಅಂದಾಜು ಮಾಢುತ್ತಿದ್ದಾರೆ. ಯು.ಎಸ್ ನ ಜಿಡಿಪಿ ಅಷ್ಟು ಹೊತ್ತಿಗೆ 38 ಟ್ರಿಯನ್ ಡಾಲರ್ ಆಗಬಹುದು ಎಂಭುದಕ್ಕೆ ಹೋಲಿಸಿದರೆ ಇದು ಎಷ್ಟು ಉತ್ಪ್ರೇಕ್ಷೆಯದ್ದು ಮತ್ತು ಅತಾರ್ಕಿಕವೆಂದು ತಿಳಿಯುತ್ತದೆ. ಚೀನಾ-ಯು.ಎಸ್ ಭೂ-ರಾಜಕೀಯ, ಆರ್ಥಿಕ ಪೈಪೋಟಿ, ಸಂಘರ್ಷಗಳಿಗೆ ಎಐ ಒಂದು ಪ್ರಮುಖ ಅಂಶ ಮತ್ತು ಕ್ಷೆತ್ರವಾಗಿರುವುದರಿಂದ ಇದು ಇನ್ನಷ್ಟು ಕಳವಳಕಾರಿಯಾಗಿದೆ. ಇದನ್ನು ‘ತಂತ್ರಜ್ಞಾನ ಚಾಲಿತ ಆಸ್ತಿ ಗುಳ್ಳೆ’ ಎನ್ನಲಾಗುತ್ತಿದೆ.

ನಿಜವಾದ ಉತ್ಪನ್ನ, ಅದರ ಮಾರುಕಟ್ಟೆ, ಬೆಲೆ, ಬೇಡಿಕೆ, ಆದಾಯ ಅಥವಾ ಅದರ ಸಾಧ್ಯತೆಯ ಬಗ್ಗೆ ನಿರ್ದಿಷ್ಟ ಪುರಾವೆ, ವಹಿವಾಟಿನ ಮಾದರಿಯಿಲ್ಲದೆ ಬರಿಯ ಕೃತಕ ಬುದ್ಧಿಮತ್ತೆಯ ಹೆಸರಿದ್ದರೆ ಒಂದು ಕಂಪನಿಯ ಶೇರು ಮೌಲ್ಯ ಗಗನಕ್ಕೇರುವುದು ಅಥವಾ ಭಾರೀ ಆಕ್ರಾಮಕ ಹೂಡಿಕೆ ಆಕರ್ಷಿಸುವುದು ಗುಳ್ಳೆಯ ಒಂದು ಲಕ್ಷಣ.. ಹುಸಿ ಆದಾಯ/ಲಾಭ, ಹುಸಿ ಶೇರು ಮೌಲ್ಯ ಸೃಷ್ಟಿಸುವ ‘ನೀ ನನಗೆ, ನಾ ನಿನಗೆ’ ಮಾದರಿಯ ವರ್ತುಲ ಹೂಡಿಕೆ ಸಹ ಗುಳ್ಳೆಯ ಲಕ್ಷಣ. ಎಐ ಹೆಚ್ಚಿನ ಕ್ಷೇತ್ರಗಳಲ್ಲಿ ತೀವ್ರ ಪರಿಣಾಮ ಬೀರುವುದು ನಿಜವಾದರೂ, ಅದು ಎಷ್ಟರ ಮಟ್ಟಿಗೆ, ಎಷ್ಟು ವೇಗದಲ್ಲಿ ಯಾವ ಕ್ಷೇತ್ರಗಳಲ್ಲಿ ಆಗಬಹುದು, – ಅಂದರೆ ಇಷ್ಟು ಹೂಡಿಕೆ ಸೆಳೆಯುತ್ತಿರುವ ಕ್ಷೇತ್ರದಿಂದ ಎಷ್ಟು ಆದಾಯ ಬರಬಹುದೇ – ಎಂಭುದರ ಬಗೆಗೂ ಇನ್ನೂ ಸ್ಪಷ್ಟತೆಯಿಲ್ಲ. ಎನ್ವಿಡಿಯ ಮತ್ತು ಇತರ ಕೆಲವು ಎಐ ಕಂಪನಿಗಳ ಶೇರು ಮೌಲ್ಯದಲ್ಲಿಆಗಾಗ ಕಂಡು ಬರುತ್ತಿರುವ ಭಾರೀ ಮೊತ್ತದ (ಒಂದು ದಿನದಲ್ಲಿ 2 ಟ್ರಿಲಿಯನ್ ಡಾಲರ್ ಕುಸಿತ!) ಏರಿಳಿತಗಳು ಸಹ ಈ ಮೌಲ್ಯಗಳು ವಾಸ್ತವತೆಯ ಮೇಲೆ ಆಧಾರಿತವಾಗಿಲ್ಲ ಎಂದು ತೋರಿಸುತ್ತಿವೆ. ಇವೆಲ್ಲ ‘ಕೃತಕ ಬುದ್ಧಿಮತ್ತೆ ಗುಳ್ಳೆ’ ಯತ್ತ ಬೊಟ್ಟು ಮಾಡುತ್ತಿವೆ.

‘ಕೃತಕ ಬುದ್ಧಿಮತ್ತೆ ಗುಳ್ಳೆ’ ಸೃಷ್ಟಿಯಾಗುತ್ತಿದೆ. ಇದು ಕೃತಕ ಬುದ್ಧಿಮತ್ತೆ ಕ್ಷೇತ್ರದ ಆರೋಗ್ಯಕರ ಬೆಳವಣಿಗೆಗೂ ಮತ್ತು ಒಟ್ಟಾರೆ ಆರ್ಥಿಕಕ್ಕೂ ಅಪಾಯಕಾರಿಯೆಂದು – ಹಲವು ಅರ್ಥಶಾಸ್ತ್ರಜ್ಷರು ಮತ್ತು ಕೃತಕ ಬುದ್ಧಿಮತ್ತೆ ತಜ್ಞರು ಸಹ ಅಭಿಪ್ರಾಯ ಪಟ್ಟಿದ್ದಾರೆ. ಹಿಂದಿನ ಇಂತಹ ಪ್ರಮುಖ ‘ತಂತ್ರಜ್ಞಾನ ಚಾಲಿತ ಆಸ್ತಿ ಗುಳ್ಳೆ’ ವಿದ್ಯಮಾನಗಳನ್ನು ಈಗಿನ ಕೃತಕ ಬುದ್ಧಿಮತ್ತೆ ಕ್ಷೇತ್ರದ ವಿದ್ಯಮಾನಗಳೊಂದಿಗೆ ಹೋಲಿಸಿದರೆ. ಇದು ಇನ್ನೊಂದು ಅಂತಹ ಗುಳ್ಳೆ ಎಂದು ಹೇಳಬಹುದು ಎನ್ನುತ್ತಾರೆ ಇವರು. ಹಿಂದಿನ ಇಂತಹ ಗುಳ್ಳೆ ಎಂದರೆ 1990ರ ದಶಕದ ಕೊನೆಯಲ್ಲಿ ಕಂಡು ಬಂದ ‘ಡಾಟ್.ಕಾಮ್ ಗುಳ್ಳೆ’ ಮತ್ತು 1920ರ ದಶಕದ ‘ರೇಡಿಯೋ ಗುಳ್ಳೆ’ . ಈ ಗುಳ್ಳೆ ಅಂತಿಮವಾಗಿ ಇತರ ಅಂಶಗಳೊಂದಿಗೆ 1930ರ ದಶಕದ ಮಹಾಕುಸಿತಕ್ಕೆ ಹಾದಿ ಮಾಡಿಕೊಟ್ಟಿತ್ತು.

ಬಂಡವಾಳಶಾಹಿ ವ್ಯವಸ್ಥೆಯಲ್ಲಿ “ಆಸ್ತಿ ಗುಳ್ಳೆ”ಗಳು ವ್ಯವಸ್ಥೆಯ ಎರಡು ಲಕ್ಷಣಗಳಿಂದ ಬರುತ್ತದೆ ಎನ್ನುತ್ತಾರೆ ಪ್ರೊ.ಪ್ರಭಾತ್ ಪಟ್ನಾಯಕ್. ಈ ಕುರಿತ ಅವರ ಲೇಖನ ಇಲ್ಲಿದೆ

ಅವರು ಹೇಳುವ ಈ ಎರಡು ಲಕ್ಷಣಗಳು ಹೀಗಿವೆ. ಒಂದು ಈ ವ್ಯವಸ್ಥೆ ಸೃಷ್ಟಿಸುವ ಭಾರೀ ಅಸಮಾನತೆಯ ಫಲವಾಗಿ ಬರುವ ಸ್ಥಗಿತತೆ ಅಥವಾ ಕುಸಿತ. ಇನ್ನೊಂದು ಅಸಮಾನತೆ ತಡೆಯಲು ಪ್ರಭುತ್ವ ಮಧ್ಯಪ್ರವೇಶ ಮಾಡಲಾರದ ಸ್ಥಿತಿ. ಈಗಿನ ಹಣಕಾಸು ಬಂಡವಾಳದ ಯಜಮಾನಿಕೆಯಲ್ಲಿರುವ ನವ-ಉದಾರವಾದಿ ವ್ಯವಸ್ಥೆಯಲ್ಲಿ ಇವೆರಡು ಲಕ್ಷಣಗಳಿಗೆ ಜನಪರವಲ್ಲದ ಆಳುವ ವರ್ಗಕ್ಕೆ ‘ಪರಿಹಾರ’ವಾದ ಲಾಭಕಾರಿಯಾಗಿ ಹೂಡಿಕೆ ಮಾಡದ ಭಾರೀ ಬಂಡವಾಳವು ಹೊಸ ತಂತ್ರಜ್ಞಾನ ಅಥವಾ ಹೊಸ ವಹಿವಾಟಿನತ್ತ ಹರಿದು ಒಂದು ಕೃತಕ “ಆಸ್ತಿ ಗುಳ್ಳೆ” ಸೃಷ್ಟಿಸುತ್ತದೆ. ಈ ಕೃತಕ “ಆಸ್ತಿ ಗುಳ್ಳೆ” ಅದು ಒಡೆದು ಹೋಗುವವರೆಗೆ ಭಾರೀ ಹುಸಿಯಾದ (ಸ್ವಲ್ಪ ನಿಜವಾದ) ಬೆಳವಣಿಗೆ, ಉದ್ಯೋಗ ಸೃಷ್ಟಿಸುತ್ತದೆ. ಒಡೆದು ಹೋದಾಗ ಭಾರೀ ಕುಸಿತ, ನಿರುದ್ಯೋಗ ಸೃಷ್ಟಿಸುತ್ತದೆ.

ಕೃತಕ ಬುದ್ಧಿಮತ್ತೆ ಉದ್ಯಮದ ಸುತ್ತ ಇಂತಹ ಒಂದು ಕೃತಕ ‘ಗುಳ್ಳೆ’ ಸೃಷ್ಟಿಯಾಗುತ್ತಿದೆ. ನವೆಂಬರ್ 20ರ ಎನ್ವಿಡಿಯ ಮತ್ತಿತರ ಎಐ ಕಂಪನಿಗಳ ಭಾರೀ ಶೇರು ಕುಸಿತ ಈ ಗುಳ್ಳೆ ಒಡೆಯುವ ಸೂಚನೆಯೇ? ಕಾದು ನೋಡಬೇಕು.

ಇದನ್ನೂ ನೋಡಿ : SIR – ಸಾಧಕ – ಬಾಧಕಗಳು ವಿಚಾರ ಮಂಡನೆ – ಸಂವಾದ