ಮೈಕ್ರೋಫೈನಾನ್ಸ್ ಕಂಪನಿಗಳು ತಳಸ್ತರದ ಜನತೆಯ ಬದುಕನ್ನು ಮತ್ತಷ್ಟು ದುರ್ಭರಗೊಳಿಸುತ್ತಿವೆ

1990ರ ದಶಕದಲ್ಲಿ ಭಾರತವನ್ನು ಪ್ರವೇಶಿಸಿದ ಜಾಗತೀಕರಣದ ಆರ್ಥಿಕ ನೀತಿಗಳು ದೇಶದ ಬಂಡವಾಳಶಾಹಿ ಮಾರುಕಟ್ಟೆ ಮತ್ತು ಕಾರ್ಪೋರೇಟ್ ಔದ್ಯಮಿಕ ವಲಯವನ್ನು ವಿಶ್ವದರ್ಜೆಗೆ ಏರಿಸಿದೆ. ಇದರ ಫಲಾನುಭವಿಗಳು ನವ ಆರ್ಥಿಕತೆಯ ಎಲ್ಲ ವಲಯಗಳಲ್ಲೂ ಹರಡಿದ್ದು, ಇದರಿಂದ ಉತ್ಪತ್ತಿಯಾಗುವ ಲಾಭವನ್ನು ಬಾಚಿಕೊಳ್ಳುವಲ್ಲಿ ಸಫಲರಾಗಿದ್ದಾರೆ. ವರ್ತಮಾನದ ಭಾರತವನ್ನು ನಿಯಂತ್ರಿಸುತ್ತಿರುವ ಹಾಗೂ ಆಡಳಿತಾತ್ಮಕವಾಗಿ ಪ್ರಭಾವಿಸುತ್ತಿರುವ ಒಂದು ಸಮಾಜವು ಬಂಡವಾಳಶಾಹಿ ಅಭಿವೃದ್ಧಿ ಪಥದ ಎಲ್ಲ ಮಜಲುಗಳನ್ನೂ ಆಕ್ರಮಿಸುತ್ತಲೇ, ತಳಸ್ತರ ಸಮಾಜದ ಬಹುಸಂಖ್ಯಾತ ಜನತೆಯನ್ನು ಪರಾವಲಂಬಿಗಳನ್ನಾಗಿ ಮಾಡುತ್ತಿರುವುದು ವಾಸ್ತವ. ಕಳೆದ ಹತ್ತು ವರ್ಷಗಳ ಆರ್ಥಿಕ ಬೆಳವಣಿಗೆಯಲ್ಲಿ ಈ ಗಣ್ಯ ವರ್ಗದ (Elite Class) ಹಿತಾಸಕ್ತಿಗಳೇ ಆರ್ಥಿಕ ನೀತಿಗಳನ್ನು ನಿರ್ದೇಶಿಸುತ್ತಿದ್ದು, ಇದು ಅಸಮಾನತೆಯನ್ನು ಹೆಚ್ಚಿಸುತ್ತಲೇ ಬಂದಿದೆ. ಲಾಭಕೋರ

-ನಾ ದಿವಾಕರ

ಇದರ ಒಂದು ಪರಿಣಾಮವನ್ನು ದೇಶದ ಜನಸಾಮಾನ್ಯರಿಗೆ ಜೀವನಾವಶ್ಯ ಹಣಕಾಸು ನೆರವು ಒದಗಿಸುವ ಬ್ಯಾಂಕಿಂಗ್ ವಲಯದಲ್ಲಿ ಸ್ಪಷ್ಟವಾಗಿ ಗುರುತಿಸಬಹುದು. ಜಾಗತೀಕರಣದೊಂದಿಗೇ ಚಾಲನೆ ಪಡೆದುಕೊಂಡ ಬ್ಯಾಂಕಿಂಗ್ ಸುಧಾರಣಾ ಕ್ರಮಗಳು, ಸಾರ್ವಜನಿಕ ಬ್ಯಾಂಕುಗಳನ್ನೂ ತಳಸಮಾಜದಿಂದ ದೂರ ಮಾಡಿದ್ದು, ತಮ್ಮ ನಿತ್ಯ ಬದುಕಿನ ಅವಶ್ಯಕತೆಗಳಿಗಾಗಿ ಜನರು ಖಾಸಗಿ ಹಣಕಾಸು ಮೂಲಗಳನ್ನೇ ಅವಲಂಬಿಸುವಂತೆ ಮಾಡಿದೆ. ಮೂರು ನಾಲ್ಕು ದಶಕಗಳ ಕಾಲ ಸಮಾಜದ ಕೆಳಸ್ತರದ ಜೀವನವನ್ನು ಸುಗಮಗೊಳಿಸುವಂತಹ ಆರ್ಥಿಕ ನೀತಿಗಳನ್ನು ಅನುಸರಿಸಿದ ಭಾರತದ ಬ್ಯಾಂಕಿಂಗ್ ವ್ಯವಸ್ಥೆಯಲ್ಲಿ ಸಾರ್ವಜನಿಕ ಬ್ಯಾಂಕುಗಳಿಗೆ ಪ್ರತಿಸ್ಪರ್ಧಿಯಾಗಿ ಖಾಸಗಿ ಬ್ಯಾಂಕ್ ಮತ್ತು ಹಣಕಾಸು ಸಂಸ್ಥೆಗಳಿಗೆ ಮುಕ್ತ ಪ್ರವೇಶ ನೀಡಿದ ಕಾರಣ ಇಂದು ಬಡ ಜನತೆಯ ಚಕ್ರಬಡ್ಡಿಯ ಸುಳಿಯಲ್ಲಿ ಸಿಲುಕುವಂತಾಗಿದೆ. ಲಾಭಕೋರ

ತಮ್ಮ ನಿತ್ಯ ಜೀವನದ ಅಗತ್ಯಗಳಿಗೆ ಹಣಕಾಸು ನೆರವು ಕೋರಿ ಸಾರ್ವಜನಿಕ ಬ್ಯಾಂಕುಗಳ ಕದ ತಟ್ಟುವ ಆಯ್ಕೆಯನ್ನು ತಳಸಮಾಜ ಕಳೆದುಕೊಂಡಿದೆ. ಔದ್ಯಮಿಕ ಪ್ರಗತಿ ಮತ್ತು ಬಂಡವಾಳ ಪ್ರೇರಿತ ವಾಣಿಜ್ಯೋದ್ಯಮದ ಅಭಿವೃದ್ಧಿಯನ್ನೇ ಆರ್ಥಿಕ ಅಭಿವೃದ್ಧಿಯ ಮಾನದಂಡವಾಗಿ ಪರಿಗಣಿಸುವ ನವ ಉದಾರವಾದಿ ನೀತಿಗಳಿಗೆ ಹೆಚ್ಚು ಪ್ರಾಶಸ್ತ್ಯ ನೀಡುವ ಮೂಲಕ ಮಾರುಕಟ್ಟೆ ಆರ್ಥಿಕತೆಯು ಬಡಜನತೆಗೆ ಲಾಭಕೋರ ಸ್ಥಳೀಯ ಬಂಡವಾಳಿಗರನ್ನೇ ಅವಲಂಬಿಸುವಂತೆ ಮಾಡಿದೆ. ಖಾಸಗಿ ಲೇವಾದೇವಿ ವ್ಯವಹಾರಗಳು ಇಂದಿಗೂ ವ್ಯಾಪಕವಾಗಿ ಚಾಲ್ತಿಯಲ್ಲಿರುವ ಭಾರತದ ಕೆಳಸ್ತರದ ಆರ್ಥಿಕತೆಯಲ್ಲಿ, ಇದರ ಸಾಂಸ್ಥಿಕ ಸ್ವರೂಪವನ್ನು ಈಗ ಸಮಾಜವನ್ನು ಕಾಡುತ್ತಿರುವ ಮೈಕ್ರೋ ಫೈನಾನ್ಸ್ ಅಥವಾ ಕಿರು ಸಾಲದ ಹಾವಳಿಯಲ್ಲಿ ಗುರುತಿಸಬಹುದು. ಲಾಭಕೋರ

ಇದನ್ನೂ ಓದಿ: 2025-26ನೇ ಸಾಲಿನ ರಾಜ್ಯ ಬಜೆಟ್’ಗೆ ಮುಖ್ಯಮಂತ್ರಿ ಸಿದ್ದರಾಮಯ್ಯ ಸಿದ್ಧತೆ

ಖಾಸಗಿ ಲೇವಾದೇವಿ ಮತ್ತು ಬ್ಯಾಂಕಿಂಗ್

ದೇಶದ ಗ್ರಾಮೀಣ ಪ್ರದೇಶಗಳಲ್ಲಿ ಮತ್ತು ನಗರಗಳಲ್ಲೂ ಸಹ ಖಾಸಗಿ ಲೇವಾದೇವಿ ವ್ಯವಹಾರಗಳು ಅನಿಯಂತ್ರಿತವಾಗಿ ನಡೆಯುತ್ತಲೇ ಇವೆ. ಮೀಟರ್ ಬಡ್ಡಿ ಎಂದೇ ಕರೆಯಲಾಗುವ ಈ ವಹಿವಾಟುಗಳಲ್ಲಿ ಸಿಲುಕುವ ಜನರು ಬಹುಮಟ್ಟಿಗೆ ಸಣ್ಣ ವ್ಯಾಪಾರ ವಲಯವನ್ನು ಪ್ರತಿನಿಧಿಸುತ್ತಾರೆ. ತಳಸ್ತರದ ಸಮಾಜದಲ್ಲಿ ತಮ್ಮ ಕೌಟುಂಬಿಕ ನಿರ್ವಹಣೆಗಾಗಿ ಹಣಕಾಸು ನೆರವನ್ನು ಆಶ್ರಯಿಸುವ ಕೆಳಮಧ್ಯಮ ವರ್ಗಗಳು ಹಾಗೂ ಬಡ ಜನತೆ ಈ ದಂಧೆಯ ಮುಖ್ಯ ಗುರಿಯಾಗಿರುತ್ತಾರೆ. ತಮ್ಮ ವ್ಯಾಪಾರ ಅಥವಾ ಉದ್ಯೋಗದಿಂದ ಗಳಿಸುವ ವರಮಾನವು ಸುಸ್ಥಿರ ಬದುಕು ನಡೆಸಲು ಸಾಲದೆ ಹೋದಾಗ, ಸಹಜವಾಗಿಯೇ ಬಾಹ್ಯ ಮಾರುಕಟ್ಟೆಯನ್ನು ಆಶ್ರಯಿಸಬೇಕಾಗುತ್ತದೆ. ಸಾರ್ವಜನಿಕ ಬ್ಯಾಂಕುಗಳು ಮುಖ್ಯವಾಹಿನಿಯನ್ನು ಪ್ರತಿನಿಧಿಸುತ್ತಿದ್ದ ಕಾಲಘಟ್ಟದಲ್ಲಿ ಈ ಅವಶ್ಯಕತೆಗಳನ್ನು ನೀಗುವ ಹಣಕಾಸು ಸೌಲಭ್ಯಗಳನ್ನು ಒದಗಿಸಲು ಮುಂದಾಗುತ್ತಿದ್ದವು. ತುರ್ತುಪರಿಸ್ಥಿತಿ ಸಂದರ್ಭದ 20 ಅಂಶಗಳ ಕಾರ್ಯಕ್ರಮ ಇಂತಹ ಒಂದು ಉಪಯುಕ್ತ ಯೋಜನೆಯಾಗಿತ್ತು.

ಆದರೆ ಬ್ಯಾಂಕಿಂಗ್ ಸುಧಾರಣಾ ಕ್ರಮಗಳು ಸಾರ್ವಜನಿಕ ಬ್ಯಾಂಕುಗಳನ್ನೂ ಸಹ ಸ್ಪರ್ಧಾತ್ಮಕ ಮಾರುಕಟ್ಟೆಯ ಒಂದು ಭಾಗವನ್ನಾಗಿ ಮಾಡಿದ್ದು, ಬ್ಯಾಂಕಿಂಗ್ ವಲಯವು ತನ್ನ ಜನೋಪಯೋಗಿ ರೂಪವನ್ನು ಸಂಪೂರ್ಣವಾಗಿ ಕಳೆದುಕೊಂಡಿದೆ. ಹಾಗಾಗಿಯೇ ಖಾಸಗಿ ಬ್ಯಾಂಕುಗಳಿಗೆ ಸಮಾನಾಂತರವಾಗಿ ಸಾಲ ಸೌಲಭ್ಯಗಳನ್ನು ಒದಗಿಸುವ ʼ ಮೈಕ್ರೋ ಫೈನಾನ್ಸ್ ʼ ಕಂಪನಿಗಳು ನಾಯಿಕೊಡೆಗಳಂತೆ ಹುಟ್ಟಿಕೊಂಡಿವೆ. ಕರ್ನಾಟಕದಲ್ಲಿ ಮೈಕ್ರೋಫೈನಾನ್ಸ್ ಹಾವಳಿಯಿಂದ ಸಂಭವಿಸುತ್ತಿರುವ ಆತ್ಮಹತ್ಯೆ ಪ್ರಕರಣಗಳು ಈ ಬೆಳವಣಿಗೆಗಗಳ ಕರಾಳ ಮುಖವನ್ನು ಪರಿಚಯಿಸುತ್ತಿದೆ. ಸಾಮಾನ್ಯ ಕೆಳ ಮಧ್ಯಮ ವರ್ಗಗಳು ಏಕೆ ಖಾಸಗಿ ಸಾಲಗಳಿಗೆ ದುಂಬಾಲು ಬೀಳುತ್ತಾರೆ ಎನ್ನುವ ಪ್ರಶ್ನೆ ನಮ್ಮನ್ನು ಕಾಡಬೇಕಿದೆ. ಒಂದೆಡೆ ಸರ್ಕಾರಿ ಸಾಂಸ್ಥಿಕ ವಲಯವು ಈ ಜವಾಬ್ದಾರಿಯಿಂದ ನುಣುಚಿಕೊಂಡಿದ್ದರೆ ಮತ್ತೊಂದೆಡೆ ಖಾಸಗಿ ಸ್ಥಳೀಯ ಸಣ್ಣ ಬಂಡವಾಳಿಗರು ಈ ಅವಕಾಶವನ್ನು ಬಳಸಿಕೊಳ್ಳುತ್ತಿರುವುದನ್ನು ಗಮನಿಸಬೇಕಿದೆ. ಲಾಭಕೋರ

ಈಗ ಅಧಿಕೃತವಾಗಿ ನೋಂದಾಯಿತವಾಗಿರುವ ಅಥವಾ ಅಕ್ರಮವಾಗಿ ನಡೆಸಲಾಗುತ್ತಿರುವ ಮೈಕ್ರೋ ಫೈನಾನ್ಸ್ ಕಂಪನಿಗಳು ಒದಗಿಸುತ್ತಿದ್ದ ಹಣಕಾಸು ಸಾಲ, ಭಾರತದ ತಳಸ್ತರದ ಆರ್ಥಿಕತೆಯಲ್ಲಿ ಖಾಸಗಿ ಲೇವಾದೇವಿಯ ರೂಪದಲ್ಲಿ ಮೊದಲಿನಿಂದಲೂ ಚಾಲ್ತಿಯಲ್ಲಿದೆ. ಲೇವಾದೇವಿ ವ್ಯವಹಾರವನ್ನು ನಿಯಂತ್ರಿಸುವ ಕಾಯ್ದೆಯು ಜಾರಿಯಲ್ಲಿದ್ದರೂ, ಗ್ರಾಮೀಣ ಪ್ರದೇಶಗಳಲ್ಲಿ ಇದು ತೆರೆಮರೆಯಲ್ಲೇ ಅಕ್ರಮವಾಗಿ ನಡೆಯುತ್ತಿದ್ದು, ನಗರ ಪ್ರದೇಶಗಳಲ್ಲೂ ವ್ಯಾಪಿಸಿದೆ. ಪ್ರತಿದಿನ ಮುಂಜಾನೆ ಸಾಲ ನೀಡಿ ಸಂಜೆಗೆ ವಸೂಲಿ ಮಾಡುವ ಒಂದು ದಂಧೆ ಎಲ್ಲ ಮಾರುಕಟ್ಟೆಗಳಲ್ಲೂ ಕಂಡುಬರುತ್ತದೆ. ಈ ಕರಾಳ ಆರ್ಥಿಕತೆ (Black Economy)ಯ ಹಿಂದಿರುವ ರಿಯಲ್ ಎಸ್ಟೇಟ್, ಔದ್ಯಮಿಕ ಹಿತಾಸಕ್ತಿಗಳು ಹಾಗೂ ಸಿರಿವಂತರ ಕೂಟ ತಮ್ಮ ರಾಜಕೀಯ ಪ್ರಾಬಲ್ಯದಿಂದಲೇ ಕಾನೂನು ಕುಣಿಕೆಯಿಂದ ತಪ್ಪಿಸಿಕೊಳ್ಳುತ್ತಿವೆ. ಈವರೆಗೂ ಯಾವುದೇ ಸರ್ಕಾರವೂ ತಳಸ್ತರದ ಸಮಾಜವನ್ನು ಕಾಡುವ ಈ ಹಣಕಾಸು ವ್ಯವಹಾರಗಳ ಸಮೀಕ್ಷೆಯನ್ನೂ ಕೈಗೊಂಡಿಲ್ಲ.

ಬಂಡವಾಳ ಕ್ರೋಢೀಕರಣ-ಉತ್ಪಾದನೆಯಲ್ಲ

ಈ ಶತಮಾನದ ಆರಂಭದಲ್ಲಿ ತಳಸ್ತರದ ಜನರ ಜೀವನ ನಿರ್ವಹಣೆಗಾಗಿ ಕ್ರಿಯಾಶೀಲವಾಗಿ ಚಾಲ್ತಿಯಲ್ಲಿದ್ದ ಸ್ವ ಸಹಾಯ ಗುಂಪುಗಳು (SHG) , ಜಂಟಿ ಬಾಧ್ಯತಾ ಗುಂಪುಗಳು (JLG) ಮೊದಲಾದ ಜನೋಪಯೋಗಿ ಯೋಜನೆಗಳು ಈ ತಳಸ್ತರದ ಜನರ ಬೇಕುಬೇಡಗಳನ್ನು ಜವಾಬ್ದಾರಿಯುತವಾಗಿ ಪೂರೈಸುವುದರಲ್ಲಿ ಯಶಸ್ವಿಯಾಗಿದ್ದವು. ಸಾರ್ವಜನಿಕ ಹಾಗೂ ಖಾಸಗಿ ಬ್ಯಾಂಕುಗಳೂ ಸಹ ಈ ಸಾಲ ಸೌಲಭ್ಯಗಳನ್ನು ಒದಗಿಸುವ ಮೂಲಕ, ಸಾಮಾನ್ಯ ಜನರನ್ನು ಮಾರುಕಟ್ಟೆಯ ಚಕ್ರಬಡ್ಡಿ ವಿಷವರ್ತುಲದಿಂದ ಕಾಪಾಡಲು ನೆರವಾಗಿದ್ದವು. ಆದರೆ ಭಾರತ ನವ ಉದಾರವಾದಿ ಕಾರ್ಪೊರೇಟ್ ಆರ್ಥಿಕತೆಗೆ ತೆರೆದುಕೊಳ್ಳುತ್ತಿರುವಂತೆ ಮಾರುಕಟ್ಟೆ ಪ್ರವೇಶಿಸಿದ ಖಾಸಗಿ ಹಣಕಾಸು ಸಂಸ್ಥೆಗಳು, ಈ ಜಾಗವನ್ನು ಆಕ್ರಮಿಸುವುದಕ್ಕೆ ನೆರವಾದದ್ದು ಯುಪಿಎ-ಎನ್ಡಿಎ ಸರ್ಕಾರಗಳ ಮೈಕ್ರೋಫೈನಾನ್ಸ್ ಕಂಪನಿಗಳ ಪರಿಕಲ್ಪನೆ. ಲಾಭಕೋರ

ಮೈಕ್ರೋ ಫೈನಾನ್ಸ್ ಕಂಪನಿಗಳಷ್ಟೇ ಅಲ್ಲದೆ ಖಾಸಗಿ ಬ್ಯಾಂಕುಗಳೂ ಸಹ ಉತ್ಪಾದಕೀಯತೆಯನ್ನು ಆಧರಿಸಿದ, ಗ್ರಾಹಕರ ಆದಾಯವನ್ನು ಅವಲಂಬಿಸಿದ ಸಾಲ ಯೋಜನೆಗಳನ್ನು ರೂಪಿಸುವುದಿಲ್ಲ. ಸಹಜವಾಗಿಯೇ ಈ ಬೃಹತ್ ಸಾಲದ ಮೊತ್ತಗಳು ಅನುತ್ಪಾದಕೀಯವಾಗಿ ಬೆಳೆಯುತ್ತವೆ. ಇತ್ತ ಜನಜೀವನದ ಮಟ್ಟವನ್ನೂ ಹೆಚ್ಚಿಸದೆ ಕೇವಲ ಸಾಂಸ್ಥಿಕ ಲಾಭವನ್ನು ಹೆಚ್ಚಿಸುವ ಸಾಧನಗಳಾಗಿ ಪರಿಣಮಿಸುತ್ತವೆ. ಹಾಗಾಗಿಯೇ ಕೋಟ್ಯಂತರ ರೂಗಳು ಈ ʼ ಸಾಲದ ಮಾರುಕಟ್ಟೆ ʼಯಲ್ಲಿ ಹರಿದಾಡಿದರೂ, ಇದು ಅಂತಿಮವಾಗಿ ಬಂಡವಾಳ ಉತ್ಪಾದನೆ ಅಥವಾ ಮರುಉತ್ಪಾದನೆಗೆ (Capital Generation-Re generation) ಕಾರಣವಾಗುವುದಿಲ್ಲ. ಬದಲಾಗಿ ಕೆಲವೇ ಉದ್ಯಮಿಗಳ ಬಳಿ ಕ್ರೋಢೀಕರಣಕ್ಕೊಳಗಾಗುತ್ತದೆ (Accumulation) ̤ ಈ ಕ್ರೋಢೀಕೃತ ಬಂಡವಾಳ ರಿಯಲ್ ಎಸ್ಟೇಟ್ ಒಳಗೊಂಡಂತೆ ಮಾರುಕಟ್ಟೆಯಲ್ಲಿ ಹೂಡಿಕೆಯಾಗುತ್ತದೆಯೇ ಹೊರತು, ಉತ್ಪಾದಕತೆಯನ್ನು ಹೆಚ್ಚಿಸುವುದಿಲ್ಲ. ಲಾಭಕೋರ

ಸಾಮಾನ್ಯವಾಗಿ ಅಭಿವೃದ್ಧಿಶೀಲ ದೇಶಗಳಲ್ಲಿ ತಳಸ್ತರದ ಆರ್ಥಿಕತೆಯಲ್ಲಿ ಜೀವನೋಪಾಯದ ಮಾರ್ಗಗಳು ದುರ್ಭರವಾಗಿರುವ ಜನತೆಗೆ, ನಿತ್ಯ ಬದುಕು ಸಾಗಿಸಲು ನೆರವಾಗುವ ಒಂದು ಕಲ್ಪನೆಯಾಗಿ ಮೈಕ್ರೋಫೈನಾನ್ಸ್ ಜನ್ಮ ತಾಳಿತ್ತು. ಬಾಂಗ್ಲಾದೇಶದ ನೊಬೆಲ್ ಪ್ರಶಸ್ತಿ ವಿಜೇತ ಮೊಹಮ್ಮದ್ ಯೂನುಸ್ ಈ ʼ ಕಿರು ಸಾಲ ʼಯೋಜನೆಯ ಹರಿಕಾರ ಎಂದೇ ಖ್ಯಾತಿ ಪಡೆದಿದ್ದಾರೆ. ಕಡಿಮೆ ಆದಾಯ ಇರುವ ಕುಟುಂಬಗಳಿಗೆ ಯಾವುದೇ ಭದ್ರತಾ ನಿಯಮಗಳಿಲ್ಲದೆ, ಸುಲಭ ರೀತಿಯಲ್ಲಿ ಸಾಲ ಒದಗಿಸುವ ಈ ಕಲ್ಪನೆ ಹೊಸತೇನೂ ಅಲ್ಲವಾದರೂ, 2011ರಲ್ಲಿ ಬ್ಯಾಂಕಿಂಗೇತರ ಹಣಕಾಸು ಸಂಸ್ಥೆ-ಸಣ್ಣ ಪ್ರಮಾಣದ ಹಣಕಾಸು ಸಾಲ ಸಂಸ್ಥೆ (NBFC-MFI) ಗಳು ಈ ಜವಾಬ್ದಾರಿಯನ್ನು ಸಾರ್ವಜನಿಕ ಬ್ಯಾಂಕುಗಳಿಂದ ಖಾಸಗಿ ಮಾರುಕಟ್ಟೆಗೆ ವಹಿಸುವುದರಲ್ಲಿ ನೆರವಾಯಿತು. 1970ರ ದಶಕದಲ್ಲಿ ಈ ಬ್ಯಾಂಕುಗಳು ಒದಗಿಸುತ್ತಿದ್ದ DIR (ವಾರ್ಷಿಕ 4% ಬಡ್ಡಿ) ಮತ್ತು IRDP ಸೌಲಭ್ಯಗಳು ಕಡಿಮೆ ಆದಾಯದ ಕುಟುಂಬಗಳಿಗೆ ನೆರವಾಗುತ್ತಿದ್ದವು. ಲಾಭಕೋರ

ಕಾರ್ಪೋರೇಟ್ ಮಾರುಕಟ್ಟೆ ಆರ್ಥಿಕತೆಯಲ್ಲಿ

2016ರ ನೋಟು ಅಮಾನ್ಯೀಕರಣ ಭಾರತದ ತಳಸಮಾಜದ ಆರ್ಥಿಕ ಬೆನ್ನೆಲುಬು ಮುರಿದ ನಂತರದಲ್ಲಿ ತಮ್ಮ ಕುಟುಂಬ ನಿರ್ವಹಣೆಗೆ ಅಗತ್ಯವಾದ ಆರ್ಥಿಕ ಬುನಾದಿಯನ್ನೇ ಕಳೆದುಕೊಂಡ ಅಸಂಖ್ಯಾತ ಜನತೆಗೆ ಕೋವಿದ್ 19 ಮತ್ತೊಂದು ಮಾರಣಾಂತಿಕ ಪ್ರಹಾರವಾಗಿತ್ತು. ಇದೇ ಅವಧಿಯಲ್ಲಿ ಕೇಂದ್ರ ಸರ್ಕಾರದ ಆರ್ಥಿಕ ನೀತಿಗಳು ಕಾರ್ಪೋರೇಟಿಕರಣಕ್ಕೊಳಗಾಗುತ್ತಿರುವಂತೆ, ತಳಸಮಾಜದ ಖರೀದಿ ಸಾಮರ್ಥ್ಯ (purchasing power ) ಮತ್ತು ಹಣಕಾಸು ನಮ್ಯತೆ ( Financial Flexibility) ಎರಡೂ ಕ್ಷೀಣಿಸತೊಡಗಿತ್ತು. ಪೂರೈಕೆ ಆಧಾರಿತ ಆರ್ಥಿಕ ನೀತಿಗಳು (Supply side economic policies) ತಳಸಮಾಜದಲ್ಲಿ ಜನರ ಬಳಿ ನಗದು ಕೊರತೆ ಹೆಚ್ಚಾಗುವಂತೆ ಮಾಡಿದ್ದೇ ಅಲ್ಲದೆ, ಸ್ಥಳೀಯ ಮಾರುಕಟ್ಟೆಯಲ್ಲಿ ಬೇಡಿಕೆ ಪ್ರಮಾಣವನ್ನೂ ಕಡಿಮೆ ಮಾಡತೊಡಗಿತ್ತು. ಇದರ ಮತ್ತೊಂದು ಕಾರಣವನ್ನು ಉತ್ಪಾದನಾ ವಲಯದ ಕೈಗಾರಿಕೆಗಳ (Manufacturing Sector Industries) ನಿರ್ಲಕ್ಷ್ಯದಲ್ಲಿ ಗುರುತಿಸಬಹುದು. ಲಾಭಕೋರ

ತತ್ಪರಿಣಾಮವಾಗಿ ತಳಸ್ತರದ ಆರ್ಥಿಕತೆಯಲ್ಲಿ ಉದ್ಯೋಗಾವಕಾಶಗಳು ಕುಂಠಿತವಾದವು. ನಿತ್ಯ ದುಡಿಮೆಯನ್ನೇ ಆಧರಿಸಿ ಬದುಕುವ ಕೋಟ್ಯಂತರ ಕುಟುಂಬಗಳಿಗೆ ವಲಸೆ ಒಂದು ಸಾಧನವಾಯಿತು. ಈ ವಲಸೆ ಕಾರ್ಮಿಕರ ದುರಂತ ಬದುಕಿನ ಒಂದು ಆಯಾಮವನ್ನು ಕೋವಿದ್ ಸಂದರ್ಭದಲ್ಲಿ ನೋಡಬಹುದಾಗಿತ್ತು. ಈ ಹಿನ್ನಡೆಗಳನ್ನು ಮತ್ತಷ್ಟು ಕಠಿಣಗೊಳಿಸುವ ರೀತಿಯಲ್ಲಿ ಕೇಂದ್ರ ಬಿಜೆಪಿ ಸರ್ಕಾರದ ಆರ್ಥಿಕ ನೀತಿಗಳೂ, ವಾರ್ಷಿಕ ಬಜೆಟ್ಗಳೂ ರೂಪುಗೊಂಡಿದ್ದನ್ನು ಕಳೆದ 7 ವರ್ಷಗಳಲ್ಲಿ ಗುರುತಿಸಬಹುದು. ಸಾಮಾಜಿಕ ವಲಯಗಳಿಗೆ ಬಜೆಟ್ನಲ್ಲಿ ಒದಗಿಸಲಾಗುವ ಹಣಕಾಸು ಸೌಲಭ್ಯಗಳು ಸತತವಾಗಿ ಕುಸಿಯುತ್ತಲೇ ಇರುವುದನ್ನು ಗಮನಿಸಬಹುದು. 2018 ರಿಂದ 2025ರ ಹಣಕಾಸು ವರ್ಷದ ಬಜೆಟ್ ಅನುದಾನವನ್ನು ಗಮನಿಸಿದಾಗ ಆರೋಗ್ಯ ವಲಯದಲ್ಲಿ ಶೇಕಡಾ 2.47 ರಿಂದ ಶೇಕಡಾ 1.85ಕ್ಕೆ, ಗ್ರಾಮೀಣಾಭಿವೃದ್ಧಿಯಲ್ಲಿ ಶೇ. 6.3 ರಿಂದ ಶೇ. 5.1ಕ್ಕೆ, ಶಾಲಾ ಶಿಕ್ಷಣದಲ್ಲಿ ಶೇ. 2.18 ರಿಂದ ಶೇ. 1.51ಕ್ಕೆ, ಸಮಾಜ ಕಲ್ಯಾಣ ಕ್ಷೇತ್ರದಲ್ಲಿ ಶೇ.1.75 ರಿಂದ ಶೇ. 1.17ಕ್ಕೆ ಕುಸಿದಿರುವುದು ಕಂಡುಬರುತ್ತದೆ. ಕೋಷ್ಟಕ ನೋಡಿ – ದ ಹಿಂದೂ ಪತ್ರಿಕೆ 28 ಜನವರಿ 2025) ಲಾಭಕೋರ

ತಳಸಮಾಜವನ್ನು ಆರ್ಥಿಕವಾಗಿ ಸಬಲೀಕರಣಗೊಳಿಸುವ ಹಾಗೂ ದೇಶದ ಒಟ್ಟು ಉತ್ಪಾದನೆಗೆ ಅತಿ ಹೆಚ್ಚು ಕೊಡುಗೆ ನೀಡುವ ಕೋಟ್ಯಂತರ ಶ್ರಮಿಕರನ್ನು ಪೂರೈಸುವ ಸಾಮಾಜಿಕ ವಲಯದ ಈ ನಿರ್ಲಕ್ಷ್ಯದ ಪರಿಣಾಮವನ್ನು, ಈ ಸಮಾಜದ ಖರೀದಿ ಸಾಮರ್ಥ್ಯ ಮತ್ತು ವೆಚ್ಚದ ಶಕ್ತಿಯ ಕುಸಿತದಲ್ಲಿ ಗುರುತಿಸಬಹುದು. ಈ ಆರ್ಥಿಕ ಕಾರಣಗಳೇ ತಳಸಮಾಜದ ಶ್ರಮಿಕ ವರ್ಗಗಳನ್ನು, ವಿಶೇಷವಾಗಿ ಮಹಿಳೆಯರನ್ನು ಮತ್ತು ಅನೌಪಚಾರಿಕ ದುಡಿಮೆಗಾರರನ್ನು ಖಾಸಗಿ ಲೇವಾದೇವಿ, ಮೀಟರ್ ಬಡ್ಡಿಯ ದಂಧೆ ಮತ್ತು ಮೈಕ್ರೋಫೈನಾನ್ಸ್ ಕಂಪನಿಗಳು ಕೂಪಕ್ಕೆ ದೂಡಿದೆ. ಮೂರು ಲಕ್ಷಕ್ಕೂ ಕಡಿಮೆ ಆದಾಯ ಇರುವ ಕುಟುಂಬಗಳಿಗೆ ಸುಲಭ ಸಾಲ ಒದಗಿಸುವ ಮೈಕ್ರೋಫೈನಾನ್ಸ್ ಕಂಪನಿಗಳ ನಿಯಂತ್ರಣಕ್ಕಾಗಿ ಆರ್ಬಿಐ ಹಲವು ನಿಯಮಗಳನ್ನು ರೂಪಿಸಿದೆ. ಆದರೆ 2022ರ ಆದೇಶದ ಮೂಲಕ ಈ ಕಂಪನಿಗಳು ಸಾಲಕ್ಕೆ ವಿಧಿಸುವ ಬಡ್ಡಿ ದರದ ಗರಿಷ್ಠ ಮಿತಿಯನ್ನು ತೆಗೆದುಹಾಕಿದೆ. ಲಾಭಕೋರ

ಮೈಕ್ರೋ ಫೈನಾನ್ಸ್ ಎಂಬ ಪಿಡುಗು

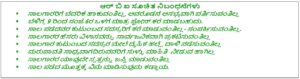

ಮೈಕ್ರೋ ಫೈನಾನ್ಸ್ ಕಂಪನಿಗಳನ್ನು ಭಾರತೀಯ ರಿಸರ್ವ್ ಬ್ಯಾಂಕ್ (RBI) ಮೂಲಕ ಮತ್ತು ಕಂಪನಿಗಳು ಕಾಯ್ದೆ 2013ರ ಸೆಕ್ಷನ್ 8ರ ಅಡಿಯಲ್ಲಿ ನೋಂದಣಿ ಮಾಡಿಸಬಹುದು. ಕನಿಷ್ಟ ಐದು ಕೋಟಿ ರೂ ಬಂಡವಾಳ ಹೂಡಿಕೆ ಹೊಂದಿರುವ ಉದ್ಯಮಗಳಿಗೆ ಈ ಅವಕಾಶ ಲಭಿಸುತ್ತದೆ. ದೇಶದಲ್ಲಿ 194 ನೋಂದಾಯಿತ ಮೈಕ್ರೋ ಫೈನಾನ್ಸ್ ಕಂಪನಿಗಳಿವೆ. ಕಳೆದ ಹತ್ತು ವರ್ಷಗಳಲ್ಲಿ 4.08 ಲಕ್ಷ ಕೋಟಿ ರೂಗಳ ಸಾಲವನ್ನು 8.1 ಕೋಟಿ ಜನಕ್ಕೆ ಒದಗಿಸಲಾಗಿದೆ. (ಪ್ರ ವಾ 29-1-2025). ಈ ನೋಂದಣಿ ಪ್ರಕ್ರಿಯೆಯನ್ನು ಹೊರತುಪಡಿಸಿದರೆ ಈ ಕಂಪನಿಗಳನ್ನು ನಿಗ್ರಹಿಸುವ ಅಥವಾ ಮೇಲ್ವಿಚಾರಣೆ ನಡೆಸುವ ಯಾವುದೇ ಸಾಧನಗಳನ್ನು ಆರ್ಬಿಐ ಆಗಲೀ, ಸರ್ಕಾರವಾಗಲೀ ರೂಪಿಸಿಲ್ಲ. ಸಾಲ ವಸೂಲಾತಿ ಮಾಡುವಾಗ ಅನುಸರಿಸಬೇಕಾದ ಕೆಲವು ಕಟ್ಟುನಿಟ್ಟಿನ ನಿಬಂಧನೆಗಳನ್ನು ಸೂಚಿಸಲಾಗಿದೆ.

(ಬಾಕ್ಸ್ ನೋಡಿ)

ಆದರೆ ಈ ನಿಬಂಧನೆಗಳನ್ನು ಕಂಪನಿಗಳು ಪಾಲಿಸುತ್ತಿವೆಯೇ ಎಂದು ಗಮನಿಸುವ ಸಾಂಸ್ಥಿಕ ವ್ಯವಸ್ಥೆಯನ್ನು ರೂಪಿಸಲಾಗಿಲ್ಲ. ಹಾಗಾಗಿಯೇ ಈ ಸಾಲ ವಸೂಲಾತಿ ಏಜೆಂಟರು ( Recovery Agents) ಮನಬಂದಂತೆ ವರ್ತಿಸುವುದೇ ಅಲ್ಲದೆ, ಸಾಲಗಾರರ ಮನೆಯ ಬಳಿ ಹೋಗಿ ಚಿತ್ರಹಿಂಸೆ ನೀಡುವುದು ಸಾಮಾನ್ಯವಾಗಿದೆ. ಈ ಏಜೆಂಟರ ಬಳಿ ಯಾವುದೇ ಗುರುತಿನ ಚೀಟಿಯಾಗಲೀ, ಅವರ ಪೂರ್ವಾಪರ ತಿಳಿಸುವ ಪರಿಚಯ ಪತ್ರವಾಗಲೀ ಸಾಮಾನ್ಯವಾಗಿ ಇರುವುದಿಲ್ಲ. ನಿರುದ್ಯೋಗಿ ಯುವಕರೇ ಈ ನೌಕರಿಯಲ್ಲಿ ಹೆಚ್ಚಿನ ಸಂಖ್ಯೆಯಲ್ಲಿರುತ್ತಾರೆ. ನಕಲಿ ಏಜೆಂಟರು ಇರುವುದು, ವಸೂಲಿ ಮಾಡಿದ ಮೊತ್ತವನ್ನು ಲಪಟಾಯಿಸುವುದು ಇಂತಹ ಪ್ರಕರಣಗಳೂ ಸಾಕಷ್ಟು ವರದಿಯಾಗಿವೆ. ತಳಸಮಾಜದಲ್ಲಿರುವ ನಿರುದ್ಯೋಗ ಸಮಸ್ಯೆ ಮತ್ತು ಅದರಿಂದ ಯುವ ಸಮೂಹದಲ್ಲಿ ಉಂಟಾಗುವ ಕ್ಷೋಭೆ, ತತ್ಪರಿಣಾಮವಾಗಿ ಕಾಣುವ ಅಕ್ರಮ ಮಾರ್ಗಗಳು ಇವೆಲ್ಲವನ್ನೂ ಒಂದು ಸಾಮಾಜಿಕ ಸಮಸ್ಯೆ ಎಂದೇ ಪರಿಗಣಿಸಬೇಕಿದೆ. ಸುಸ್ಥಿರ ಬದುಕು-ಜೀವನೋಪಾಯ ಕಾಣದ ಒಂದು ಸಮಾಜದಲ್ಲಿ ಸಹಜವಾಗಿ ಉದ್ಭವಿಸುವ ಜಟಿಲ ಸಮಸ್ಯೆಗಳಿವು. ಲಾಭಕೋರ

ಮೈಕ್ರೋ ಫೈನಾನ್ಸ್ ಸಂಸ್ಥೆಗಳಿಂದ ಸಾಲ ಪಡೆದು, ತೀರಿಸಲಾಗದೆ ಅತ್ಮಹತ್ಯೆಗೆ ಶರಣಾಗುವ ಒಂದು ವಿದ್ಯಮಾನ 2011-12ರಿಂದಲೂ ಕಂಡುಬರುತ್ತಿದೆ. 2010ರಲ್ಲೇ ಆಂಧ್ರಪ್ರದೇಶದಲ್ಲಿ 200ಕ್ಕೂ ಹೆಚ್ಚು ಅತ್ಮಹತ್ಯೆಗಳು ಸಂಭವಿಸಿದ್ದವು. ಇತ್ತೀಚಿನ ದಿನಗಳಲ್ಲಿ ಕರ್ನಾಟಕ ಈ ದುರಂತಗಳ ಬೀಡಾಗಿದೆ. ವಿಶೇಷವಾಗಿ ಉತ್ತರ ಕರ್ನಾಟಕದಲ್ಲಿ ಇದು ಹೆಚ್ಚಾಗಿ ವರದಿಯಾಗುತ್ತಿದ್ದು, ಮಹಿಳೆಯರೇ ಹೆಚ್ಚಿನ ಸಂಖ್ಯೆಯಲ್ಲಿ ಜೀವ ಕಳೆದುಕೊಳ್ಳುತ್ತಿದ್ದಾರೆ. ಲಿಂಗತ್ವದ ನೆಲೆಯಲ್ಲಿ ಇದನ್ನು ಗಮನಿಸಿದಾಗ, ಭಾರತೀಯ ಸಮಾಜದ ಪಿತೃಪ್ರಧಾನ ವ್ಯವಸ್ಥೆ ಮತ್ತು ಕೌಟುಂಬಿಕವಾಗಿ ಯಜಮಾನಿಕೆ ವಹಿಸುವ ಪುರುಷರ (ತಂದೆ, ಅಣ್ಣ-ತಮ್ಮ-ಗಂಡ, ಮಾವ ಇತ್ಯಾದಿ) ಹಣಕಾಸು ಅವಶ್ಯಕತೆಗಳನ್ನು ಪೂರೈಸುವ ಹೊಣೆಯನ್ನು ಮನೆಯ ಹೆಣ್ಣು ಮಕ್ಕಳ ಮೇಲೆ ಹೊರಿಸಲಾಗುತ್ತದೆ. ಮಹಿಳೆಯರನ್ನೇ ಕೇಂದ್ರೀಕರಿಸುವ ಸ್ವ ಸಹಾಯ ಗುಂಪುಗಳು, ಜಂಟಿ ಬಾಧ್ಯತೆಯ ಗುಂಪುಗಳಲ್ಲೂ ಇದೇ ಸಮಸ್ಯೆ ಇದ್ದರೂ ಅಲ್ಲಿ ಕಾನೂನಾತ್ಮಕ ಚೌಕಟ್ಟುಗಳ ಒಳಗೆ ಸಾಲ ಪಡೆಯಲಾಗುತ್ತದೆ. ಆದರೆ ಮೈಕ್ರೋ ಫೈನಾನ್ಸ್ ಕಂಪನಿಗಳಿಗೆ ಈ ಕಡಿವಾಣಗಳು ಇರುವುದಿಲ್ಲ. ಲಾಭಕೋರ

ಶಮನ ಕಾಣದ ನೋವಿನ ಸುಳಿಯಲ್ಲಿ

ಸಹಜವಾಗಿಯೇ ಮನೆಯ ಖರ್ಚು ವೆಚ್ಚಗಳಿಗೆ, ಕೆಲವೊಮ್ಮೆ ಗಂಡುಮಕ್ಕಳ-ಗಂಡಂದಿರ ದುಂದು ವೆಚ್ಚಗಳಿಗೆ, ಕೌಟುಂಬಿಕ ಹಬ್ಬಗಳು ಮತ್ತಿತರ ಧಾರ್ಮಿಕ ಆಚರಣೆಗಳಿಗೆ, ಮದುವೆಗಳಿಗೆ ಹೆಣ್ಣು ಮಕ್ಕಳನ್ನು ಮೈಕ್ರೋ ಫೈನಾನ್ಸ್ ಪಂಜರಗಳಿಗೆ ದೂಡಲಾಗುತ್ತದೆ. ಮನೆಯ ಬಾಗಿಲಿಗೆ ಬರುವ ಸಾಲ ವಸೂಲಾತಿ ಏಜೆಂಟರಿಂದ ಈ ಸಾಮಾನ್ಯ ಮಹಿಳೆಯರು ಎದುರಿಸುವ ಮಾನಸಿಕ ಕೀಟಲೆ ಮತ್ತು ಚಿತ್ರಹಿಂಸೆಯೇ ಅವರ ಆತ್ಮಹತ್ಯೆಗೆ ಮೂಲ ಕಾರಣವಾಗುತ್ತದೆ. ತಾವು ಪಡೆದ ಈ ಕಿರು ಸಾಲವಲ್ಲದೆ, ಇತರ ಸಾಲಗಳಿಗೂ ಗಂಡಂದಿರು ಅಥವಾ ಪುರುಷ ಸದಸ್ಯರು ಬಾಧ್ಯರಾಗಿರುವುದರಿಂದ ಈ ಸಾಲಗಳನ್ನು ತೀರಿಸುವುದೇ ದುಸ್ತರವಾಗುತ್ತದೆ. ಈ ಸಂಕಷ್ಟಕ್ಕೆ ಮತ್ತೊಂದು ಕಾರಣ ಮೈಕ್ರೋ ಫೈನಾನ್ಸ್ ಕಂಪನಿಗಳು ವಿಧಿಸುವ ಅತಿಯಾದ ಬಡ್ಡಿ ದರಗಳು. ಕೆಲವು ಸಂದರ್ಭಗಳಲ್ಲಿ ಇದು ವಾರ್ಷಿಕ ಶೇಕಡಾ 40ರಷ್ಟು ತಲುಪಿರುವುದೂ ವರದಿಯಾಗಿದೆ. ಲಾಭಕೋರ

ಗ್ರಾಮೀಣ ಪ್ರದೇಶಗಳಲ್ಲಿ ಮತ್ತು ನಗರ ಪ್ರದೇಶಗಳಲ್ಲೂ ಸಹ ಮೈಕ್ರೋ ಫೈನಾನ್ಸ್ ಸಾಲ ಪಡೆಯುವ ಬಹುತೇಕ ಜನರು ಆರ್ಥಿಕವಾಗಿ ಹಿಂದುಳಿದವರಾಗಿರುತ್ತಾರೆ. ದಿನಗೂಲಿ, ಮನೆಗೆಲಸ ಅಥವಾ ಅತಿ ಕಡಿಮೆ ವೇತನದ ನೌಕರಿಗಳಲ್ಲಿ ತೊಡಗಿರುತ್ತಾರೆ. ಇವರ ಜೀವನಾವಶ್ಯಗಳನ್ನು ಸಾಂದರ್ಭಿಕವಾಗಿ ಪೂರೈಸುವ ಸಾಂಸ್ಥಿಕ ವ್ಯವಸ್ಥೆಯನ್ನು ಸರ್ಕಾರಗಳು ರೂಪಿಸಿಲ್ಲ. ಸಾರ್ವಜನಿಕ-ಖಾಸಗಿ ವಾಣಿಜ್ಯ ಬ್ಯಾಂಕುಗಳು ಈ ತಳಸ್ತರದ ಜನರಿಗೆ ಪೂರಕವಾದ ಸುಗಮ ಸಾಲ ಸೌಲಭ್ಯಗಳನ್ನು ಒದಗಿಸುತ್ತಿಲ್ಲ. ಹಾಗಾಗಿ ತಮ್ಮ ನಿತ್ಯ ಬದುಕಿನಿಂದಾಚೆಗೆ ಅಗತ್ಯ ಎನಿಸುವ ಖರ್ಚು ವೆಚ್ಚಗಳಿಗಾಗಿ, ಕೆಲವೊಮ್ಮೆ ಮಕ್ಕಳ ಶಿಕ್ಷಣ-ಅನಾರೋಗ್ಯಗಳಿಗೂ ಸಹ, ಈ ರೀತಿಯ ತ್ವರಿತವಾಗಿ ದೊರೆಯುವ ಸಾಲ ಸೌಲಭ್ಯಗಳಿಗೆ ಮೊರೆ ಹೋಗುತ್ತಾರೆ. ಈಗಲೂ ಚಾಲ್ತಿಯಲ್ಲಿರುವ ಸ್ಥಳೀಯ ಲೇವಾದೇವಿ ವ್ಯವಹಾರದಂತೆಯೇ ಇಲ್ಲಿಯೂ ಸಹ, ಬಡ್ಡಿ ದರವನ್ನು ಲೆಕ್ಕಿಸದೆ ಅಗತ್ಯಗಳನ್ನು ಆ ಕ್ಷಣಕ್ಕೆ ಪೂರೈಸಿಕೊಳ್ಳುವ ಒತ್ತಡವೇ ತಳಸ್ತರದ ಜನರನ್ನು ಮೈಕ್ರೋ ಫೈನಾನ್ಸ್ ಕೂಪಗಳಿಗೆ ದೂಡುತ್ತದೆ.

ಸಾಲ ತೀರಿಸಲು ಸಾಧ್ಯವಾಗದ ಈ ತಳಸಮಾಜದ ಸದಸ್ಯರಿಗೆ ಸೂಕ್ತ ಕಾನೂನಾತ್ಮಕ ಮಾರ್ಗಗಳನ್ನು ಸರ್ಕಾರಗಳು ರೂಪಿಸಿಲ್ಲ. ವಾಣಿಜ್ಯ ಬ್ಯಾಂಕುಗಳಲ್ಲಿ ಲಕ್ಷಾಂತರ ಕೋಟಿ ರೂಗಳ ಸಾಲವನ್ನು ವಜಾ ಮಾಡಿರುವುದನ್ನು ಗಮನಿಸಿದಾಗ, ಈ ತಳಸಮಾಜದ ಜನತೆ ಏಕೆ ಈ ಸೌಲಭ್ಯ ಪಡೆಯುತ್ತಿಲ್ಲ ಎಂಬ ಪ್ರಶ್ನೆ ಸಹಜವಾಗಿ ಮೂಡುತ್ತದೆ. ಇತ್ತೀಚಿನ ಆರ್ಬಿಐ ಮಾಹಿತಿ ಅನುಸಾರ, ವಾಣಿಜ್ಯ ಬ್ಯಾಂಕುಗಳು ಹಣಕಾಸು ವರ್ಷ 2024ರಲ್ಲಿ 1.70 ಲಕ್ಷ ಕೋಟಿ, 2023ರಲ್ಲಿ 2.08 ಲಕ್ಷ ಕೋಟಿ, 2022ರಲ್ಲಿ 1.74 ಲಕ್ಷ ಕೋಟಿ ರೂ, 2021ರಲ್ಲಿ 2.02 ಲಕ್ಷ ಕೋಟಿ ಮತ್ತು 2020ರಲ್ಲಿ 2.34 ಲಕ್ಷ ಕೋಟಿ ರೂಗಳ ಸಾಲವನ್ನು ವಜಾ ಮಾಡಿದೆ. ಇದು ತಾಂತ್ರಿಕವಾಗಿ ಸಾಲ ಮನ್ನಾ ಎನಿಸಿಕೊಳ್ಳುವುದಿಲ್ಲ ಏಕೆಂದರೆ ಮರುಪಾವತಿಯ ಆಯ್ಕೆ ಗ್ರಾಹಕರಿಗೂ, ವಸೂಲಿಯ ಹಕ್ಕು ಬ್ಯಾಂಕುಗಳಿಗೂ ಇರುತ್ತದೆ. ಆದರೆ ಕಳೆದ ಐದು ವರ್ಷಗಳಲ್ಲಿ ಶೇಕಡಾ 20ರಷ್ಟು ಮೊತ್ತವನ್ನು ಮಾತ್ರ ಮರುವಸೂಲಿ ಮಾಡಲಾಗಿದೆ. ದೇಶದ ಬೃಹತ್ ಉದ್ಯಮಿಗಳಿಗೆ, ಸಿರಿವಂತ ವ್ಯಾಪಾರಸ್ಥರಿಗೆ ಒದಗುವ ಈ ಸವಲತ್ತು ತಳಸಮಾಜದ ಸದಸ್ಯರಿಗೆ ಏಕಿಲ್ಲ ? ಈ ಪ್ರಶ್ನೆಗೆ ಇಡೀ ರಾಜಕೀಯ ವ್ಯವಸ್ಥೆ ಉತ್ತರಿಸಬೇಕಿದೆ. ಲಾಭಕೋರ

ಸಾಲವೆಂಬೋ ಶೂಲದ ನೆರಳಲ್ಲಿ

ಕಳೆದ 25 ವರ್ಷಗಳಲ್ಲಿ ಆತ್ಮಹತ್ಯೆಗೆ ಶರಣಾಗಿರುವ ರೈತರ ಬಗ್ಗೆಯೇ ಅನುಕಂಪ-ಪರಿಹಾರವನ್ನು ಹೊರತುಪಡಿಸಿ ಮತ್ತಾವುದೇ ಸಕಾರಾತ್ಮಕ ಪ್ರತಿಕ್ರಿಯೆ ನೀಡಿದ ರಾಜಕೀಯ ವ್ಯವಸ್ಥೆಯಲ್ಲಿ ಈ ತಳಸಮಾಜದ ಅಮಾಯಕರ ಬಗ್ಗೆ ಏನನ್ನು ನಿರೀಕ್ಷಿಸಲು ಸಾಧ್ಯ ? ದೇಶದ ಉತ್ಪಾದನೆಯಲ್ಲಿ ಹೆಚ್ಚಿನ ಪ್ರಮಾಣವನ್ನು ಒದಗಿಸುವ ಈ ಬಡ ಜನತೆಗೆ ವಿಶಾಲ ಮಾರುಕಟ್ಟೆಯಲ್ಲಿ ಒಂದಿಂಚು ಜಾಗವೂ ಇರುವುದಿಲ್ಲ. ಆದರೆ ಇದೇ ಜನರನ್ನು ಶೋಷಿಸುವ ಕಾರ್ಪೋರೇಟ್ ಉದ್ಯಮಗಳಿಗೆ ಮಾರುಕಟ್ಟೆಯ ಎಲ್ಲ ಸೌಲಭ್ಯಗಳೂ ಒದಗುತ್ತವೆ. ಈ ಪರಾವಲಂಬಿ ಸಮಾಜವೇ ಕೋಟ್ಯಂತರ ರೂಗಳ ಸಾಲಗಳನ್ನು ಬ್ಯಾಂಕುಗಳಿಂದ ಪಡೆದು, ಮನ್ನಾ ಎಂಬ ಸವಲತ್ತು ಪಡೆಯುತ್ತಿರುವುದು ದುರಂತವಾದರೂ, ವಾಸ್ತವ. ಈ ತಳಸಮಾಜದ ಮೇಲಿರುವ ಮೈಕ್ರೋ ಫೈನಾನ್ಸ್ ಸಾಲದ ಹೊರೆಯನ್ನು ಮನ್ನಾ ಮಾಡಬೇಕೆಂಬ ಕೂಗು ನಾಗರಿಕ ಸಮಾಜದಿಂದಲೇ ಬರುವುದು ಅನಿವಾರ್ಯವಾಗಿದೆ. ಲಾಭಕೋರ

ಕರ್ನಾಟಕದ ಮಟ್ಟಿಗೆ ಹೇಳುವುದಾದರೆ ಮೈಕ್ರೋ ಫೈನಾನ್ಸ್ ಕಂಪನಿಗಳಿಂದ 1.09 ಕೋಟಿ ಜನರು ಪಡೆದಿರುವ ಸಾಲದ ಮೊತ್ತ 59,367 ಕೋಟಿ ರೂಗಳು. ಇದು ಖಾಸಗಿ ಲೇವಾದೇವಿ ಮತ್ತು ಮೀಟರ್ ಬಡ್ಡಿ ವಹಿವಾಟುಗಳನ್ನು ಹೊರತುಪಡಿಸಿದ ಅಂಕಿಅಂಶ. ಏಕೆಂದರೆ ಈ ಎರಡೂ ಅಕ್ರಮ ಮಾರ್ಗಗಳನ್ನು ಕಂಡುಹಿಡಿಯುವ ವಿಧಾನವನ್ನಾಗಲೀ, ವ್ಯವಧಾನವನ್ನಾಗಲೀ ನಮ್ಮ ಸರ್ಕಾರಗಳು ಹೊಂದಿಲ್ಲ. ಈ ನಿರ್ಲಕ್ಷ್ಯಕ್ಕೆ ಕಾರಣ ಇಂತಹ ಲಾಭಕೋರ ವ್ಯವಹಾರಗಳಲ್ಲಿ ತೊಡಗಿರುವವರು ಧಾರ್ಮಿಕ, ಆಧ್ಯಾತ್ಮಿಕ, ವಾಣಿಜ್ಯ, ರಿಯಲ್ ಎಸ್ಟೇಟ್, ಗುತ್ತಿಗೆದಾರ ವಲಯದ ಪ್ರಭಾವಿ ವ್ಯಕ್ತಿ-ಸಂಸ್ಥೆಗಳೇ ಆಗಿರುತ್ತಾರೆ. ಕರ್ನಾಟಕ ಸರ್ಕಾರ ಮೈಕ್ರೋ ಫೈನಾನ್ಸ್ ನಿಯಂತ್ರಣಕ್ಕಾಗಿ ಹೊರತರಲು ಉದ್ದೇಶಿಸಿರುವ ಸುಗ್ರೀವಾಜ್ಞೆಗೂ ಈ ಮಾರುಕಟ್ಟೆ ಶಕ್ತಿಗಳ ಒತ್ತಡವೇ ಕಾರಣ ಎನ್ನುವುದು ವಾಸ್ತವ. ಏಕೆಂದರೆ ಈ ಪ್ರಭಾವಿ ವಲಯಕ್ಕೂ, ಅಧಿಕಾರ ರಾಜಕಾರಣದ ವಾರಸುದಾರರಿಗೂ ನೇರ-ಸೂಕ್ಷ್ಮ-ಒಳ ಸಂಬಂಧಗಳು ಇರುತ್ತವೆ. ಲಾಭಕೋರ

ಈ ಕಾರಣಕ್ಕಾಗಿಯೇ ಕಿರು ಸಾಲಗಳನ್ನು(Micro Finance) ಮನ್ನಾ ಮಾಡುವ ಒಂದು ರಾಜಕೀಯ ಕೂಗು ಕೇಳಿಬರುವುದಿಲ್ಲ. ಈ ಕೈಂಕರ್ಯವನ್ನು ವಿಶಾಲ ಸಮಾಜದಲ್ಲಿ ಜನಪರ ತುಡಿತ ಇರುವ ಮಹಿಳಾ ಸಂಘಟನೆಗಳು, ಎಡಪಕ್ಷಗಳು, ಕಾರ್ಮಿಕ ಸಂಘಟನೆಗಳು, ಪ್ರಗತಿಪರ ಸಂಘಟನೆಗಳು ಮತ್ತಿತರ ಗುಂಪುಗಳು ನಿರ್ವಹಿಸಬೇಕಿದೆ. ಹಾಗೆಯೇ ಡಿಜಿಟಲ್ ಸಾಕ್ಷರತೆ ಮತ್ತು ಬ್ಯಾಂಕಿಂಗ್ ಸಾಕ್ಷರತೆಯಲ್ಲಿ ಬಹಳವೇ ಹಿಂದುಳಿದಿರುವ ಗ್ರಾಮ-ನಗರ ಪ್ರದೇಶಗಳ ತಳಸಮಾಜದ ಜನರಲ್ಲಿ ಕುಟುಂಬ ನಿರ್ವಹಣೆಯ ಬಗ್ಗೆ, ದುಂದು ವೆಚ್ಚಗಳ ಬಗ್ಗೆ ಹಾಗೂ ಸಾಲ ಎಂಬ ಶಾಶ್ವತ ಶೂಲದ ಬಗ್ಗೆ ಜಾಗೃತಿ ಮೂಡಿಸುವುದೂ ಈ ಸಮಾಜದ ಆದ್ಯತೆಯಾಗಬೇಕಿದೆ. ಡಾ. ರಾಜ್ಕುಮಾರ್ ಅವರ ಬಂಗಾರದ ಮನುಷ್ಯ ಚಿತ್ರದ ಹಾಡೊಂದರ ಸಾಲು “ಸಾಲ ಕೊಟ್ಟು ಶೂಲ ಹಾಕುತಾರೆ” ಇಲ್ಲಿ ನೆನಪಾಗಲೇಬೇಕಲ್ಲವೇ ? ಈ ಶೂಲದಿಂದ ಜನಸಾಮಾನ್ಯರನ್ನು ತಪ್ಪಿಸುವ ಪ್ರಯತ್ನಗಳು ನಡೆಯಬೇಕಿದೆ. ಲಾಭಕೋರ

ಮುಂದಿನ ಹಾದಿ-ಜವಾಬ್ದಾರಿ

ಈಗಾಗಲೇ ಕೆಲವು ಎಡಪಂಥೀಯ ಸಂಘಟನೆಗಳು ಈ ನಿಟ್ಟಿನಲ್ಲಿ ಕ್ರಿಯಾಶೀಲವಾಗಿ ದುಡಿಯುತ್ತಿವೆ. ಆದರೆ ಸರ್ಕಾರದ ಕಿವಿ-ಮನಸ್ಸು ತೆರೆಸಲು ಇದು ಸಾಕಾಗುವುದಿಲ್ಲ. ಸಮಾಜದ ಇಲ್ಲ ನಾಗರಿಕ ಸಂಘಟನೆಗಳು, ನಾಗರಿಕ ಸಮಾಜದ ಪ್ರಜ್ಞಾವಂತ ವ್ಯಕ್ತಿಗಳು ಮೈಕ್ರೋ ಫೈನಾನ್ಸ್ ಎಂಬ ಪಿಡುಗಿನ ವಿರುದ್ಧ ದನಿ ಎತ್ತಬೇಕಿದೆ. ಈ ಸಮಸ್ಯೆಯನ್ನು ಸಾಂಸ್ಥಿಕ ನೆಲೆಯಲ್ಲಿ ನೋಡುವುದರ ಬದಲು, ನವ ಉದಾರವಾದಿ ಅರ್ಥವ್ಯವಸ್ಥೆಯ ಒಂದು ವ್ಯಾಧಿಯಂತೆ ನೋಡಬೇಕಿದೆ. ಈ ವ್ಯವಸ್ಥೆಯ ವ್ಯಾಧಿಯನ್ನು (Systemic Disease) ಹೋಗಲಾಡಿಸುವ ಜವಾಬ್ದಾರಿ ಚುನಾಯಿತ ಸರ್ಕಾರಗಳ ಮೇಲಿದೆ. ಜನಸಾಮಾನ್ಯರನ್ನು ಸಾಲದ ಬಗ್ಗೆ ಎಚ್ಚರಿಸುವಂತೆಯೇ ಸರ್ಕಾರಗಳನ್ನೂ ಈ ಜವಾಬ್ದಾರಿಯ ಬಗ್ಗೆ ಜಾಗೃತಗೊಳಿಸಬೇಕಿದೆ.

ನವ ಉದಾರವಾದ ಮತ್ತು ಕಾರ್ಪೋರೇಟ್ ಬಂಡವಾಳಶಾಹಿಯು ಸರ್ಕಾರಗಳನ್ನು ಸಾಮಾನ್ಯ ಜನರ ಜೀವನೋಪಾಯ ಮಾರ್ಗಗಳಿಂದ ವಿಮುಖಗೊಳಿಸುತ್ತಲೇ, ಅಲ್ಲಿ ಉಂಟಾಗುವ ವ್ಯತ್ಯಯಗಳನ್ನು, ಅಸಮಾಧಾನಗಳನ್ನು ತಣಿಸುವ ಸಲುವಾಗಿ ಗ್ಯಾರಂಟಿ ಯೋಜನೆಗಳನ್ನು ಜಾರಿಗೊಳಿಸಲು ಉತ್ತೇಜಿಸುತ್ತದೆ. ಆದರೆ ಇದು ಸುಸ್ಥಿರ ಭವಿಷ್ಯವನ್ನು ರೂಪಿಸಲು ಸಾಧ್ಯವಿಲ್ಲ. ತಳಸಮಾಜಕ್ಕೆ ಅಗತ್ಯವಾದ ಸುಭದ್ರ ಉದ್ಯೋಗ, ಸಮರ್ಪಕ ವರಮಾನ, ಕನಿಷ್ಠ ಶಿಕ್ಷಣ ಮತ್ತು ಆರೋಗ್ಯ ಇವುಗಳನ್ನು ಪೂರೈಸಬೇಕಾದ ಜವಾಬ್ದಾರಿ ಸರ್ಕಾರಗಳ ಮೇಲಿದೆ. ಇದನ್ನು ಆಗುಮಾಡಬೇಕಾದ ಹೊಣೆಗಾರಿಕೆ ನಾಗರಿಕ ಸಮಾಜದ (Civil Society) ಮೇಲಿದೆ. ಆತ್ಮಹತ್ಯೆಗಳು ನಮ್ಮನ್ನು ವಿಚಲಿತಗೊಳಿಸದಂತಹ ಒಂದು ಸಮಾಜವನ್ನು ಕಳೆದ ಮೂರು ದಶಕಗಳಲ್ಲಿ ಕಟ್ಟಿಕೊಂಡಿದ್ದೇವೆ. ಈ ವ್ಯೂಹದಿಂದ ಹೊರಬಂದು ಯೋಚಿಸಿದಾಗ, ಮೈಕ್ರೋ ಫೈನಾನ್ಸ್ ಬಲಿಪಶುಗಳಂತೆಯೇ ನಮ್ಮ ಕಣ್ಣಿಗೆ ರೈತ ಬಂಧುಗಳೂ ಕಾಣುತ್ತಾರೆ.

ಕಣ್ತೆರೆದು ನೋಡುವ ನಾಗರಿಕ ಪ್ರಜ್ಞೆಯನ್ನು ಇಂದಿನ ಯುವ ಸಮೂಹದಲ್ಲಿ, ತಳಸಮಾಜದ ಮಹಿಳೆಯರಲ್ಲಿ, ಅಶಿಕ್ಷಿತರಲ್ಲಿ, ತಳಸಮುದಾಯಗಳಲ್ಲಿ ಹಾಗೂ ಆರ್ಥಿಕ ಅವಕಾಶವಂಚಿತರಲ್ಲಿ ಬೆಳೆಸುವತ್ತ ಯೋಚಿಸಬೇಕಿದೆ.

ಇದನ್ನೂ ನೋಡಿ: ವಿಮಾನ ನಿಲ್ದಾಣಕ್ಕೆ ಭೂಮಿ ಕಳೆದುಕೊಂಡ ಸಂತ್ರಸ್ತ ರೈತರಿಂದ ಪ್ರತಿಭಟನೆ Janashakthi Media