ಜಿ.ಎಸ್.ಮಣಿ

ಷೇರು ಮಾರುಕಟ್ಟೆ ಬಹಳ ಏರುಪೇರು ಆದಾಗ ಬಾಂಡುಗಳಿಗೆ ಬೇಡಿಕೆ ಹೆಚ್ಚುತ್ತಿತ್ತು. ಆದರೆ ಈ ಬಾರಿ ಷೇರು ಮತ್ತು ಬಾಂಡು ಮಾರುಕಟ್ಟೆ ಎರಡೂ ಕುಸಿದವು. ಹತ್ತು ಮತ್ತು ಮೂವತ್ತು ವರ್ಷಗಳ ಬಾಂಡು ಗಳ ಫಲಗಳ ನಡುವಿನ ಅಂತರ ಬಹಳವಾಗಿ ಹೆಚ್ಚಿದೆ. ಬಾಂಡು ಮಾರುಕಟ್ಟೆ ಈಗಿರುವ ಅಪಾಯಕ್ಕೆ ತಕ್ಕ ಪ್ರೀಮಿಯಂ ಬಯಸುತ್ತಿದೆ ಎಂದು ಹೇಳಲಾಗುತ್ತಿದೆ. ಈ ಸಂದರ್ಭದಲ್ಲಿ ಹಣದುಬ್ಬರ ಮತ್ತು ಅನಿಶ್ಚಿತತೆ ಎರಡೂ ಹೆಚ್ಚಾಗಿವೆ. ಆದ್ದರಿಂದ ಷೇರು, ಬಾಂಡು ಮತ್ತು ಡಾಲರ್ ಮೂರೂ ಈ ಸಾರಿ ಕುಸಿತದಲ್ಲಿ ಇವೆ. ವಿದೇಶಿ ಬಾಂಡು ಹೂಡಿಕೆದಾರರೂ ನಷ್ಟ ಅನುಭವಿಸಿದ್ದಾರೆ ಎನ್ನಲಾಗಿದೆ. ಜಗತ್ತಿನ ಅತಿ ದೊಡ್ಡ ಹಣಕಾಸು ಮಾರುಕಟ್ಟೆಯ ಬಾಂಡು, ಷೇರು ಮತ್ತು ಕರೆನ್ಸಿ ಹೀಗೆ ಒಟ್ಟಿಗೆ ತತ್ತರಿಸುತ್ತಿರುವುದು ಆರ್ಥಿಕ ಜಗತ್ತಿನಲ್ಲಿ ವಿಸ್ಮಯ ಹುಟ್ಟಿಸುವಂತಿದೆ. ಅಮೆರಿಕದ ಹಣಕಾಸು ಮಾರುಕಟ್ಟೆಗೆ ಏನಾಯಿತು? ಡಾಲರ್ ತನ್ನ ಪ್ರಾಬಲ್ಯ ಕಳೆದುಕೊಂಡಿತೆ ಎಂಬೆಲ್ಲ ಪ್ರಶ್ನೆಗಳು ಮೇಲೇಳುತ್ತಿವೆ. ಅಮೇರಿಕ

‘ಬಾಂಡು’ಗಳು ಮತ್ತು ‘ಷೇರು’ಗಳು ಒಂದು ಮಾರುಕಟ್ಟೆಯ ದೊಡ್ಡ ಭಾಗಗಳು. ಬಾಂಡುಗಳ ಜಗತ್ತು ನಿಗದಿತ ಫಲ ನೀಡುವ ಹೂಡಿಕೆಗಳ ಜಗತ್ತು. ಈ ಹೂಡಿಕೆಯಲ್ಲಿ ಅಪಾಯ ಅಥವಾ ರಿಸ್ಕ್ ಕಡಿಮೆ. ಯಾಕೆಂದರೆ ಸಾಮಾನ್ಯವಾಗಿ ಸರ್ಕಾರಗಳು ಮತ್ತು ಪ್ರಬಲ ಕಂಪನಿಗಳು ಬಾಂಡು ನೀಡುತ್ತವೆ. ಅವುಗಳ ಫಲ (ಇದನ್ನು ಯೀಲ್ಡ್ ಎಂದು ಕರೆಯಲಾಗುತ್ತದೆ) ನಿಗದಿತ. ಆದರೆ ಬಾಂಡು ಮಾರುಕಟ್ಟೆಯಲ್ಲಿ ಬಾಂಡು ಬೆಲೆ ಏರಿಳಿಯಬಹುದು. ಇಂತಹ ಏರಿಳಿತದ ಪರಿಣಾಮ ಏನೆಂದರೆ ಬಾಂಡುಗಳ ಫಲ ಕಡಿಮೆ ಹೆಚ್ಚು ಆಗಬಹುದು. ಉದಾಹರಣೆಗೆ ಒಂದು ಬಾಂಡನ್ನು ಒಂದು ನೂರು ರೂಪಾಯಿ ಬೆಲೆಗೆ ಕೊಂಡರೆ, ಮತ್ತು ಅದರ ಫಲ ಶೇ 8 ಇದ್ದರೆ ಆದಾಯ 8 ರೂಪಾಯಿ ಬರುತ್ತದೆ. ಬಾಂಡುಗಳು ಮಾರುಕಟ್ಟೆಯಲ್ಲಿ ಬಿಕರಿಗೆ ಇರುವಾಗ ಒಂದು ಬಾಂಡು ಎಂಬತ್ತು ರೂಪಾಯಿಗೆ ಕೊಂಡರೆ ಅದರ ಫಲ ಅದರ ಮುಖಬೆಲೆಯ ಶೇ 8 ಇರುವುದರಿಂದ ಹತ್ತು ರೂಪಾಯಿ ಫಲ ಬರುತ್ತದೆ. ಬೇರೆ ಮಾತಿನಲ್ಲಿ ಹೇಳುವುದಾದರೆ, ಬಾಂಡುಗಳ ಬೆಲೆ ಮತ್ತು ಅವುಗಳ ಫಲ ವಿಲೋಮ ಸಂಬಂಧ ಹೊಂದಿರುತ್ತವೆ. ಅಂದರೆ ಬಾಂಡಿನ ಬೆಲೆ ಹೆಚ್ಚಾದರೆ ಫಲ ಕಡಿಮೆಯಾಗುತ್ತದೆ, ಬಾಂಡಿನ ಬೆಲೆ ಕಡಿಮೆಯಾದರೆ ಫಲ ಹೆಚ್ಚಾಗುತ್ತದೆ. ಕೋಷ್ಟಕ ನೋಡಿದರೆ ಇನ್ನೂ ಸ್ಪಷ್ಟವಾಗುತ್ತದೆ.

|

ಕೋಷ್ಟಕ |

|||

| ಬಾಂಡು ಮುಖ ಬೆಲೆ 100 ಪ್ರತಿಫಲ ಶೇ 8 | |||

| ಮಾರುಕಟ್ಟೆ ದರ (ಬಾಂಡು ಕೊಳ್ಳುವ ದರ) | ಪ್ರತಿಫಲ | ಶೇ ಪ್ರತಿಫಲ | ಟಿಪ್ಪಣಿ |

| 80 ಆದರೆ | 10 | 8 | ಬೆಲೆ ಕಡಿಮೆಯಾದರೆ ಫಲ ಹೆಚ್ಚು |

| 100 | 8 | 8 | ಮುಖ ಬೆಲೆ |

| 120 ಆದರೆ | 6.67 | 8 | ಬೆಲೆ ಹೆಚ್ಚು ಫಲ ಕಡಿಮೆ |

ಬಾಂಡು, ಷೇರು, ಕರೆನ್ಸಿ (ನಾಣ್ಯ). ಇವೆಲ್ಲವೂ ಬಂಡವಾಳ ಸಂಗ್ರಹಿಸುವ ಸಾಧನಗಳು. ಜಗತ್ತಿನ ಅತ್ಯಂತ ಪ್ರಬಲ ಕರೆನ್ಸಿ ಆಗಿರುವ ಅಮೇರಿಕದ ಡಾಲರ್ ಅಲ್ಲಿನ ಬಾಂಡು ಮಾರುಕಟ್ಟೆಗೆ ಪೂರಕ. ಅಮೇರಿಕದ ಖಜಾನೆ ವಹಿವಾಟು ಅದನ್ನು ಜಾಗತಿಕ ದೊಡ್ಡಣ್ಣನ ಸ್ಥಾನದಲ್ಲಿ ಕೂರಿಸಿ ಪೋಷಿಸಿದೆ.

ಅಮೆರಿಕಕ್ಕೆ ಟ್ರಂಪ್ ಅಧ್ಯಕ್ಷರಾದ ಮೇಲೆ ಆಮದು ಸರಕುಗಳ ಸುಂಕ ಹೆಚ್ಚಿಸುವ ಆ ಮೂಲಕ ಸುಂಕ ಯುದ್ಧ ಮಾಡುವ ಕೆಲಸ ಮಾಡುತ್ತಿದ್ದಾರೆ. ಆದರೆ ಅವರ ಈ ಪ್ರಹಾರ ಉಲ್ಟಾ ಹೊಡೆಯುವಂತೆ ಕಾಣುತ್ತಿದೆ. ಅದು ಬೇರೆ ಮಾತು. ಟ್ರಂಪ ಅವರದು ಹುಚ್ಚಾಟ ಎಂದು ಹಲವರು ವಿಶ್ಲೇಷಣೆ ಮಾಡಿದರೆ, ಅಮೆರಿಕದ ಆರ್ಥಿಕ ಪರಿಸ್ಥಿತಿಯ ಸೂಚಕವೆ ಇದು ಎಂಬ ಮಹತ್ವದ ಪ್ರಶ್ನೆಯನ್ನೂ ಹಲವರು ಎತ್ತುತ್ತಿದ್ದಾರೆ. ಈ ಪ್ರಶ್ನೆಯನ್ನು ಎತ್ತಿಕೊಂಡು ಕೆಲವು ವಿವರಗಳ ಆಳ ನೋಡುವುದು ಅವಶ್ಯ.

ಬಾಂಡು ಮಾರುಕಟ್ಟೆಯಲ್ಲಿ ಬಿಕ್ಕಟ್ಟು ಇದೆ. ಇಂತಹ ಬಿಕ್ಕಟ್ಟು 2008 ಮತ್ತು ಕೋವಿಡ್ 19 ರ ಸಮಯದಲ್ಲೂ ಇತ್ತು. ಮಾರುಕಟ್ಟೆಯ ಚಂಚಲತೆ ಹೆಚ್ಚಾಗಿ ಇತ್ತು. ಇಂದು ಅದೇ ಆಗಿದೆ. ಆದರೆ ಹಿಂದಿನ ಎರಡು ಸನ್ನಿವೇಶಗಳಲ್ಲಿ ಡಾಲರಿಗೆ ಬೇಡಿಕೆ ಹೆಚ್ಚಾಗಿ ಬಾಂಡು ಮಾರುಕಟ್ಟೆಯಲ್ಲಿ ವಹಿವಾಟು ಹೆಚ್ಚಿ ಅಮೆರಿಕದ ಆರ್ಥಿಕತೆಗೆ ಬಲ ಬಂದಿತ್ತು. ಟ್ರಂಪ ಹಿಂದಿನ ಸಾರಿ ಅಧ್ಯಕ್ಷರಾಗಿದ್ದಾಗಲೂ ಸುಂಕ ಏರಿಸಿದರೆ ಅದರಿಂದ ಅಮೆರಿಕಕ್ಕೆ ಲಾಭವಾಗಿತ್ತು. ಆದರೆ ಈ ಬಾರಿ ಅದು ಆಗುತ್ತಿಲ್ಲ. ಷೇರು ಮಾರುಕಟ್ಟೆ ಬಹಳ ಏರುಪೇರು ಆದಾಗ ಬಾಂಡುಗಳಿಗೆ ಬೇಡಿಕೆ ಹೆಚ್ಚುತ್ತಿತ್ತು. ಆದರೆ ಈ ಬಾರಿ ಷೇರು ಮತ್ತು ಬಾಂಡು ಮಾರುಕಟ್ಟೆ ಎರಡೂ ಕುಸಿದವು. ಹತ್ತು ಮತ್ತು ಮೂವತ್ತು ವರ್ಷಗಳ ಬಾಂಡು ಗಳ ಫಲಗಳ ನಡುವಿನ ಅಂತರ ಬಹಳವಾಗಿ ಹೆಚ್ಚಿದೆ. ಬಾಂಡು ಮಾರುಕಟ್ಟೆ ಈಗಿರುವ ಅಪಾಯಕ್ಕೆ ತಕ್ಕ ಪ್ರೀಮಿಯಂ ಬಯಸುತ್ತಿದೆ ಎಂದು ಹೇಳಲಾಗುತ್ತಿದೆ. ಈ ಸಂದರ್ಭದಲ್ಲಿ ಹಣದುಬ್ಬರ ಮತ್ತು ಅನಿಶ್ಚಿತತೆ ಎರಡೂ ಹೆಚ್ಚಾಗಿವೆ. ಆದ್ದರಿಂದ ಷೇರು, ಬಾಂಡು ಮತ್ತು ಡಾಲರ್ ಮೂರೂ ಈ ಸಾರಿ ಕುಸಿತದಲ್ಲಿ ಇವೆ. ವಿದೇಶಿ ಬಾಂಡು ಹೂಡಿಕೆದಾರರೂ ನಷ್ಟ ಅನುಭವಿಸಿದ್ದಾರೆ ಎನ್ನಲಾಗಿದೆ.

ಜಗತ್ತಿನ ಅತಿ ದೊಡ್ಡ ಹಣಕಾಸು ಮಾರುಕಟ್ಟೆಯ ಬಾಂಡು, ಷೇರು ಮತ್ತು ಕರೆನ್ಸಿ ಹೀಗೆ ಒಟ್ಟಿಗೆ ತತ್ತರಿಸುತ್ತಿರುವುದು ಆರ್ಥಿಕ ಜಗತ್ತಿನಲ್ಲಿ ವಿಸ್ಮಯ ಹುಟ್ಟಿಸುವಂತಿದೆ. ಅಮೆರಿಕದ ಹಣಕಾಸು ಮಾರುಕಟ್ಟೆಗೆ ಏನಾಯಿತು? ಡಾಲರ್ ತನ್ನ ಪ್ರಾಬಲ್ಯ ಕಳೆದುಕೊಂಡಿತೆ ಎಂಬೆಲ್ಲ ಪ್ರಶ್ನೆಗಳು ಮೇಲೇಳುತ್ತಿವೆ. ಅರ್ಥಶಾಸ್ತ್ರದ ಪಾಠಗಳ ಪ್ರಕಾರ ಒಂದು ದೇಶ ಆಮದು ಸುಂಕ ಹೆಚ್ಚಿಸಿದರೆ ಅದರ ಕರೆನ್ಸಿ ಬೆಲೆ ಹೆಚ್ಚಿಸಿಕೊಳ್ಳುತ್ತದೆ. ಯಾಕೆಂದರೆ ಆ ದೇಶದ ಚಾಲ್ತಿ ಖಾತೆ ಹಿಗ್ಗುತ್ತದೆ. ಅಷ್ಟೇ ಅಲ್ಲ ಜಗತ್ತಿನಾದ್ಯಂತದ ಹಣಕಾಸು ಮಾರುಕಟ್ಟೆಗಳಿಂದ ಬಂಡವಾಳ ಬಾಂಡು, ಷೇರು ಮತ್ತು ಡಾಲರ್ ಗಳಿಗೆ ಅಪಾರವಾಗಿ ಹರಿದು ಬರುತ್ತದೆ. ಈ ಸಾರಿ ಅಭಿವೃದ್ದಿಶೀಲ ದೇಶಗಳ ಆರ್ಥಿಕಗಳಂತೆ ಅಮೆರಿಕ ಬಂಡವಾಳದ (ಅಂದರೆ ಬಾಂಡು, ಷೇರು ಮತ್ತು ಕರೆನ್ಸಿ) ಏರು ಬೆಲೆಯ ಖರೀದಿಯ ಬದಲು ಇಳಿ ಬೆಲೆಯ ಮಾರಾಟ ಕಂಡಿತು.

ಜಗತ್ತಿನಾದ್ಯಂತ ಡಾಲರಿನ ಅಧಿಪತ್ಯ ಹೇಗಿದೆ ಎಂದರೆ ಅದು ಜಗತ್ತಿನ ಮುಖ್ಯ ವಿನಿಮಯ ಮಾಧ್ಯಮವಾಗಿದೆ. ಎಲ್ಲರ ಆಯ್ಕೆಯ ಕರೆನ್ಸಿ ಅದು. ಒಂದೇ ಮಾತಿನಲ್ಲಿ ಹೇಳುವುದಾದರೆ ಅದು ಜಗತ್ತಿನ ಎಲ್ಲೆಡೆ ಸಲ್ಲುವ ಕರೆನ್ಸಿ. ಅಷ್ಟೇ ಅಲ್ಲ. ಅದು ಒಂದು ಸುಭದ್ರ ಆಸ್ತಿ ಕೂಡ. ಅಂತಾರಾಷ್ಟ್ರೀಯ ವಹಿವಾಟಿನಲ್ಲಿ ಕನಿಷ್ಟ ಒಂದು ಕಡೆಗಾದರೂ ಡಾಲರ್ ಇರುತ್ತದೆ. ಸರಿಸುಮಾರು ಶೇ 50 ರಷ್ಟು ಅಂತಾರಾಷ್ಟ್ರೀಯ ವಹಿವಾಟು ಡಾಲರಿನಲ್ಲೇ ನಡೆಯುತ್ತದೆ.

ಇದನ್ನೂ ಓದಿ : ಫ್ಯಾಸಿಸಂ ವಿರುದ್ಧ ವಿಜಯದ 80ನೇ ವಾರ್ಷಿಕೋತ್ಸವ – ಕೆಲವು ಪ್ರಶ್ನೆಗಳು : ಭಾಗ 1

ಹೂಡಿಕೆಯ ಹರಿವುಮೂರೂ ತರಹದ ಹೂಡಿಕೆಯ ಹರಿವು ಇಲ್ಲಿ ಡಾಲರಿನಲ್ಲಿ ಬರುತ್ತದೆ. ಮೊದಲನೆಯದು ಪೋರ್ಟ್ಫೋಲಿಯೋ ಹೂಡಿಕೆ ಅಂದರೆ ಷೇರು, ಬಾಂಡು ಇತ್ಯಾದಿ. ಎರಡನೆಯದು ವಿದೇಶಿ ನೇರ ಹೂಡಿಕೆ. ಮೂರನೆಯದು ಅಮೇರಿಕದ ಆರ್ಥಿಕ ಏಜೆಂಟರುಗಳ ಸಾಗರೋತ್ತರ ಆಸ್ತಿಗಳು. ಇದು ಡಾಲರಿನ ಪ್ರಾಬಲ್ಯ ಮತ್ತು ಹೂಡಿಕೆ ಜಗತ್ತಿನಲ್ಲಿನ ಅದರ ಮೇಲುಗೈ ತೋರಿಸುತ್ತದೆ.

ಹಣದುಬ್ಬರದ ಭೂತ ಕಾಡತೊಡಗಿದ ಮೇಲೆ, ಡಾಲರ್ ಮೇಲಿನ ವಿಶ್ವಾಸ ಕುಸಿಯುತ್ತಿದೆ. ವಿಶ್ವದಾದ್ಯಂತ ಡಾಲರಿಗಾಗಿ ಪರಿತಪಿಸುವಿಕೆ ಕಡಿಮೆ ಆಗಿದೆ ಎಂಬ ಲಕ್ಷಣಗಳು ಕಾಣುತ್ತಿವೆ. ಅಂದರೆ ಡಾಲರ್ ಅಧಿಪತ್ಯ ಇಳಿಮುಖವಾಗಿದೆ ಎನ್ನೋಣವೆ?

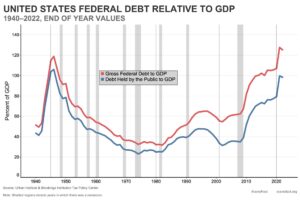

ಅಮೇರಿಕದ ಸಾಲ ಮತ್ತು ಒಟ್ಟು ಉತ್ಪಾದನೆಯ (ಜಿಡಿಪಿ) ಅನುಪಾತ ಅತಿ ಹೆಚ್ಚು ಅಂದರೆ ಶೇ 124 ತಲುಪಿದೆ. ಅಮೇರಿಕದ ಐತಿಹಾಸಿಕ ಸಾಲ ಮತ್ತು ಒಟ್ಟು ಉತ್ಪಾದನೆಯ ಸರಾಸರಿ ಶೇ 65.70. ಈ ಅನುಪಾತ ಎರಡು ಪಟ್ಟಿಗೂ ಹೆಚ್ಚಾಗಿದೆ ಎಂಬುದು ಎದ್ದು ಕಾಣುತ್ತಿದೆ. ಹೊಲಿಕೆಗಾಗಿ ಭಾರತದ ಈ ಅಂಕಿ ನೋಡುವುದಾದರೆ, ಅದು ಶೇ 80 ರಷ್ಟಿದೆ. ಇದಲ್ಲದೆ, ಮೊತ್ತ ಮೊದಲ ಬಾರಿಗೆ ಅಮೇರಿಕದ ಸಾಲದ ಬಡ್ಡಿ ರಕ್ಷಣಾ ವೆಚ್ಚವನ್ನು ಮೀರಿದೆ. ಸಾಮಾನ್ಯವಾಗಿ ರಕ್ಷಣಾ ವೆಚ್ಚ ಅತಿ ದೊಡ್ಡ ವೆಚ್ಚ. ಅದರಲ್ಲೂ ಜಗತ್ತಿಗೆ ದೊಡ್ಡಣ್ಣನಾಗಿರುವ ಅಮೆರಿಕ ರಕ್ಷಣಾ ವೆಚ್ಚದಲ್ಲಿ ಹಿಂದೆ ಬೀಳಬಯಸುವುದಿಲ್ಲ. ರಕ್ಷಣಾ ವೆಚ್ಚ ಎನ್ನುವ ಬದಲು ಅದನ್ನು ಆಕ್ರಮಣಶೀಲತೆಯ ವೆಚ್ಚ ಎನ್ನಬಹುದು. ಮುಂಬರುವ ದಿನಗಳಲ್ಲಿ ಬಡ್ಡಿ ವೆಚ್ಚ ರಕ್ಷಣಾ ವೆಚ್ಚ ಮತ್ತು ಆರೋಗ್ಯ ಕಾಳಜಿ (medicare) ವೆಚ್ಚ ಇವೆರಡನ್ನೂ ಮೀರಿ ಬೆಳೆಯಲಿದೆ ಎಂಬ ಅಂದಾಜುಗಳು ಆಗಲೇ ಬಾರತೊಡಗಿವೆ.

ಬದಲಾದ ಪರಿಸ್ಥಿತಿ

ಡಾಲರಿಗೆ ಬೇಡಿಕೆ ಮತ್ತು ಡಾಲರ್ ರೂಪದ ಬಾಂಡಿನ ಪ್ರಾಬಲ್ಯ ಎರಡೂ ಒಂದೇ ರೀತಿಯಲ್ಲಿ ಜಗತ್ತಿನಾದ್ಯಂತ ಮೇಲ್ಮುಖವಾಗಿಯೇ ಇದ್ದರೆ ಆಗ ಪರಿಸ್ಥಿತಿ ಬೇರೆ ಇರುತ್ತಿತ್ತು. ಹಿಂದೆಲ್ಲ ಹಾಗೆಯೇ ಇದ್ದದ್ದು ಈ ಸಾರಿ ಟ್ರಂಪ ಸುಂಕ ಯುದ್ಧ ಘೋಷಿಸುವಾಗ ಬದಲಾಗಿತ್ತು. ಇದು ಟ್ರಂಪ ಗಮನಕ್ಕೂ ಬಂದಿರಬಹುದು ಯಾಕೆಂದರೆ ಟ್ರಂಪ ಒಂದೆರಡು ಹೆಜ್ಜೆಗಳನ್ನು ಹಿಂದಕ್ಕೂ ಇಟ್ಟಿದ್ದಾರೆ. ಇಂತಹ ಪರಿಸ್ಥಿತಿಗೆ ಹಲವು ವಿಶ್ಲೇಷಣೆಗಳು ಬಂದಿವೆ. 2008 ರ ಬಿಕ್ಕಟ್ಟಿನಲ್ಲಿ ಅಮೇರಿಕದ ಕೇಂದ್ರೀಯ ಬ್ಯಾಂಕ್ ಫೆಡರಲ್ ರಿಸರ್ವ್ ಜೊತೆಗೆ ಯುರೋಪಿನ ದೇಶಗಳ, ಜಪಾನಿನ ಹಾಗೂ ಇತರೆ ಹಲವು ದೇಶಗಳ ಕೇಂದ್ರೀಯ ಬ್ಯಾಂಕುಗಳು ಇದ್ದವು. ಈಗ ಹಾಗಿಲ್ಲ. ಫೆಡರಲ್ ರಿಸರ್ವ್ ಏಕಾಂಗಿಯಾಗಿ ಪರಿಸ್ಥಿತಿಯನ್ನು ನಿಭಾಯಿಸಬೇಕಾಗಿದೆ. ಬೇರೆ ಹಲವು ದೇಶಗಳಿಗೆ ವ್ಯತೀರಿಕ್ತವಾಗಿ ಹಿಂದೆಲ್ಲ ಅಮೆರಿಕ ತನ್ನ ಬಿಕ್ಕಟ್ಟುಗಳನ್ನು ನಿಭಾಯಿಸಲು ತನ್ನ ವಿವಿಧ ಹೂಡಿಕೆ/ಶಿಲ್ಕುಗಳನ್ನು ಬಳಸಿಕೊಂಡಿದೆ. ಆ ಮೂಲಕ ಬೆಳವಣಿಗೆ ಪ್ರಚೋದಿಸಿ ಬಿಕ್ಕಟ್ಟಿನಿಂದ ಹೊರಬಂದಿದೆ. ಈಗ ಇಂತಹ ಅವಕಾಶಗಳು ಸಂಕುಚಿತವಾಗುತ್ತಿದೆಯೋ ಎಂಬ ಸಂದೇಹ ಬರುತ್ತಿದೆ.

ಅಮೇರಿಕದ ಇಂದಿನ ಪರಿಸ್ಥಿತಿ ಅರ್ಥಮಾಡಿಕೊಳ್ಳಲು 1976 ರಲ್ಲಿ ಬ್ರಿಟನ್ ಗೆ ಆದ ಅನುಭವವನ್ನು ನೋಡಬೇಕು. ತನ್ನ ಕರೆನ್ಸಿ ಪೌಂಡ್ ಸ್ಟೆರ್ಲಿಂಗ್ ನಲ್ಲಿ ಇಂತಹದೇ ಕುಸಿತ ಕಂಡ ಬ್ರಿಟನ್ ಅಂದಿನ ತನ್ನ ಆರ್ಥಿಕತೆ ನಿಭಾಯಿಸಲು ಐ ಎಂ ಎಫ್ ನಿಂದ 3.9 ಶತಕೋಟಿ ಡಾಲರುಗಳ ಸಾಲ ಪಡೆದಿತ್ತು. ಇಂದು ಅಮೇರಿಕದ ಚಾಲ್ತಿ ಖಾತೆಯಲ್ಲಿ 1.1 ಶತಕೋಟಿ ಡಾಲರುಗಳ ಕೊರತೆ ಇದೆ. ಈ ಕೊರತೆ ತುಂಬಲು ಅಷ್ಟು ಪ್ರಮಾಣದ ಹಣದ ಅವಶ್ಯಕತೆ ಅಮೆರಿಕಕ್ಕೆ ಇದ್ದೇ ಇದೆ. ಟ್ರಂಪ ಅಮೆರಿಕ ಜಗತ್ತಿನಾದ್ಯಂತ ನೀಡುತ್ತಿದ್ದ ನೆರವುಗಳನ್ನು ಒಂದೊಂದಾಗಿ ನಿಲ್ಲಿಸುತ್ತಿದ್ದಾರೆ. ಆಮದಿನ ಮೇಲೆ ಹೇರಿದ ಸುಂಕ ಹಿಮ್ಮುಖ ಹೊಡೆತ ನೀಡುತ್ತಿದೆ.

ಜಗತ್ತಿನ ಪ್ರಮುಖ ದೇಶಗಳ ಒಟ್ಟು ಚಿನ್ನದ ಶಿಲ್ಕು ಸುಮಾರು 27 ಶತಕೋಟಿ ಡಾಲರ್ ಗಳಿಗೆ ಸಮವಾಗಿದೆ. ಇದು ಅಮೇರಿಕದ ಖಜಾನೆಯ ಶಿಲ್ಕು ಪ್ರಮಾಣಕ್ಕಿಂತ ಸ್ವಲ್ಪ ಕಡಿಮೆಯೇ. ಡಾಲರಿನ ಸವೆತ ಹೆಚ್ಚಾದಂತೆಲ್ಲ ಡಾಲರಿನಲ್ಲಿ ಆಗುವ ಹೂಡಿಕೆಗಳು ವೈವಿಧ್ಯತೆಗೆ ಒಳಗಾಗುತ್ತದೆ. ಡಾಲರಿನ ಬದಲು ಬೇರೆ ಆಸ್ತಿಗಳ ಖರೀದಿಗೆ ಒತ್ತು ಬರುತ್ತದೆ. ಚೀನಾ ತನ್ನ ಡಾಲರ್ ಹೂಡಿಕೆಗಳನ್ನು ಕಡಿತಗೊಳಿಸಿ ಡಾಲರೇತರ ಆಸ್ತಿಗಳಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡತೊಡಗಿದೆ. ಈ ದಿಸೆಯಲ್ಲಿ ಎಲ್ಲ ದೇಶಗಳಿಗೂ ಚಿನ್ನ ಒಂದು ಬಹು ಮುಖ್ಯ ಆಸ್ತಿ. ಚೀನಾ ತನ್ನ ಒಟ್ಟು ಶಿಲ್ಕಿನಲ್ಲಿ ಶೇ 7.1 ರಷ್ಟು ಚಿನ್ನ ಹೊಂದಿದೆ. ಎರಡು ವರ್ಷಗಳ ಹಿಂದೆ ಇದು ಬರೀ ಶೇ 2 ರಷ್ಟಿತ್ತು. ಚೀನಾ ವ್ಯವಸ್ಥಿತವಾಗಿ ಮತ್ತು ಕ್ರಮೇಣ ಈ ಬದಲಾವಣೆಯನ್ನು ಮಾಡುತ್ತಿದೆ ಎಂಬುದು ಸ್ಪಷ್ಟ. ಒಮ್ಮೆಲೇ ಇಂತಹ ಕ್ರಮವನ್ನು ದೊಡ್ಡ ಪ್ರಮಾಣದಲ್ಲಿ ಕೈಗೊಂಡರೆ ಆ ದೇಶದ ಮೇಲೆ ಪ್ರತಿ ಕ್ರಮದ ತೂಗು ಕತ್ತಿ ಕೆಲಸ ಮಾಡುತ್ತದೆ. ಅದು ಅಮೇರಿಕದ ಯಜಮಾನ್ಯ ನಿಯಮ. ಇದೆ ರೀತಿ ಜಪಾನ್ ಮತ್ತು ಇತರ ಕೆಲವು ದೇಶಗಳು ಸಹ ತಮ್ಮ ಡಾಲರ್ ಆಸ್ತಿ ಕಡಿಮೆ ಮಾಡಿಕೊಳ್ಳುತ್ತಿವೆ.

ಬ್ರಿಕ್ಸ್ ಪ್ರಕ್ರಿಯೆಯ ಭಾಗವಾಗಿ ಅಂತರರಾಷ್ಟ್ರೀಯ ವ್ಯಾಪಾರಕ್ಕೆ ಡಾಲರಿಗೆ ಬದಲಿಗೆ ಹುಡುಕಾಟ ಅಪ-ಡಾಲರೀಕರಣದ ಪ್ರಕ್ರಿಯೆ ಈಗಾಗಲೇ ನಡೆಯುತ್ತಿದೆ. ಉಕ್ರೇನ್ ಯುದ್ಧದ ಸಂದರ್ಭದಲ್ಲಿ ಪಾಶ್ಚಿಮಾತ್ಯ ಬ್ಯಾಂಕುಗಳಲ್ಲಿರುವ ರಶ್ಯದ ಡಾಲರು ಆಸ್ತಿ ಮುಟ್ಟುಗೋಲು ಹಾಕಿದ್ದು, ಅದು ಅಂತರರಾಷ್ಟ್ರೀಯ ವ್ಯಾಪಾರ ಮಾಡದಂತೆ ಬ್ಯಾಂಕಿಂಗ್ ವ್ಯವಸ್ಥೆಯಿಂದ ಅದನ್ನು ಹೊರಹಾಕಿದ್ದು, ಹಲವು ದೇಶಗಳಲ್ಲಿ ಸೌದಿ ಅರೇಬಿಯ, ಈಜಿಪ್ಟ್ ನಂತ ಅಮೆರಿಕದ ನಿಕಟ ಹಿಂಬಾಲಕ ದೇಶಗಳ ಪ್ರಭುತ್ವಗಳಿಗೂ ನಡುಕ ತಂದಿದೆ. ಇದರಿಂದ ಡಾಲರಿನಿಂದ, ಮತ್ತು ಅದರ ಅಧಿಪತ್ಯದ ಹಣಕಾಸು ವ್ಯವಸ್ಥೇಯಿಂದ ತಮ್ಮ ಆಸ್ತಿಗಳನ್ನು ದೂರಕ್ಕೆ ಒಯ್ಯುವ ಪ್ರಯತ್ನ ಆರಂಭವಾಗಿದೆ. ಡಾಲರು ಬಾಂಡು ಬಿಕ್ಕಟ್ಟಿಗೆ ಇದು ಒಂದು ಕಾರಣವೂ ಆಗಿರಬಹುದು, ಅಪ-ಡಾಲರೀಕರಣದ ಪ್ರಕ್ರಿಯೆಗೆ ತೇಜಿ ಸಹ ತಂದಿರಬಹುದು.

ಹೀಗಿರುವಾಗ ಇದು ಡಾಲರಿನ ಅಂತ್ಯವೆ ಎಂಬ ಪ್ರಶ್ನೆ ಸಹಜವಾಗಿ ಏಳುತ್ತದೆ. ಹಾಗಿರಲಿಕ್ಕಿಲ್ಲ. ಯಾಕೆಂದರೆ ಜಗತ್ತಿನಲ್ಲಿ ಎಲ್ಲ ಕಡೆ ಸಲ್ಲುವ ಇನ್ನೊಂದು ಕರೆನ್ಸಿ ಹೊರಹೊಮ್ಮಿ ಬಂದಿಲ್ಲ. ಆದ್ದರಿಂದ ಡಾಲರಿನ ಅಧಿಪತ್ಯ ಮುಂದುವರೆದಿದೆ ಎಂಬುದು ಸ್ಪಷ್ಟ. ಜಾಗತಿಕ ವಹಿವಾಟಿನ ಮುಖ್ಯ ವಾಹಿನಿ ಇಂದಿಗೂ ಡಾಲರ್. ಸುಲಭದಲ್ಲಿ ಡಾಲರಿನ ಸ್ಥಾನವನ್ನು ಬೇರೊಂದು ಕರೆನ್ಸಿ ಆಕ್ರಮಿಸುವ ಸಾಧ್ಯತೆಗಳು ಕಾಣುತ್ತಿಲ್ಲ. ಅಂತರರಾಷ್ಟ್ರೀಯ ಹಣಕಾಸು ವರ್ಗಾವಣೆಗೆ ಇರುವ SWIFT ವ್ಯವಸ್ಥೆ ಮುಂದುವರೆದಿದೆ. ಭಾರತವನ್ನೂ ಸೇರಿದಂತೆ ರಷ್ಯಾ, ಚೀನಾ, ಬ್ರೆಜಿಲ್, ದಕ್ಷಿಣ ಆಫ್ರಿಕಾ, ಇಂಡೋನೇಷಿಯ ಇತ್ಯಾದಿ ದೇಶಗಳು ಸೇರಿರುವ BRICS ವ್ಯವಸ್ಥೆ ಇನ್ನೂ ಪೂರ್ಣವಾಗಿ ಅರಳಬೇಕಿದೆ. ಅಮೆರಿಕ ಉಕ್ರೈನ ಯುದ್ಧದ ಹಿನ್ನೆಲೆಯಲ್ಲಿ ರಷ್ಯಾದ ಮೇಲೆ ನಿರ್ಬಂದ ಹೇರಿದ ಮೇಲೆ ರಷ್ಯಾ ಡಾಲರ್ ರಹಿತ ವಹಿವಾಟು ಮಾಡಲು ಪ್ರಾರಂಬಿಸಿತು. ಈ ಸಂದರ್ಭದಲ್ಲಿ ನಾವು ನೆನಪಿಸಿಕೊಳ್ಳಬೇಕಾದದ್ದು ಏನೆಂದರೆ ಡಾಲರ್ ಸಹ ಅಂತರರಾಷ್ಟ್ರೀಯ ವಹಿವಾಟಿನಲ್ಲಿ ತನ್ನ ಛಾಪು ಬಲಪಡಿಸಿಕೊಂಡದ್ದು ಮಧ್ಯಪೂರ್ವ ಏಷ್ಯಾ ಜೊತೆಗೆ ತೈಲ ವ್ಯಾಪಾರದ ಮೂಲಕ. ರಷ್ಯಾ ಸಹ ತೈಲ ವ್ಯಾಪಾರದ ಮೂಲಕವೇ ತನ್ನ ವ್ಯಾಪಾರ ವಹಿವಾಟನ್ನು ಯುದ್ಧ ಪೂರ್ವ ಮಟ್ಟದಲ್ಲೇ ಉಳಿಸಿಕೊಳ್ಳುವ ಪ್ರಯತ್ನ ಮಾಡುತ್ತಿದೆ. ಇದು ರಾತ್ರಿ ಬೆಳಗಾಗುವುದರಲ್ಲಿ ಆಗುವ ಪ್ರಕ್ರಿಯೆ ಅಲ್ಲ.

ಗಮನಿಸಬೇಕಾದ ಇನ್ನೊಂದು ಅಂಶವೆಂದರೆ, ಇಂದಿನದು ದೊಡ್ಡ ಬಿಕ್ಕಟ್ಟಲ್ಲ. ದೊಡ್ಡ ಬಿಕ್ಕಟ್ಟು/ ಗಳು ಬಂದಾಗ ಅದನ್ನು ಎದುರಿಸುವ ಅಮೇರಿಕದ ತಾಕತ್ತು ಏನಿರುತ್ತದೆ ಎಂಬ ಪ್ರಶ್ನೆ ಏಳುತ್ತದೆ. ಹಿಂದೆಲ್ಲ ದೊಡ್ಡಣ್ಣನ ಜೊತೆಗೆ ನಿಂತು ಬಿಕ್ಕಟ್ಟು ಎದುರಿಸುವ ಅಭ್ಯಾಸ ಯುರೋಪ್, ಆಸ್ಟ್ರೇಲಿಯಾ, ಜಪಾನ್ ಇತ್ಯಾದಿ ದೇಶಗಳಿಗೆ ಇತ್ತು. ಇಂದು ಈ ಒಕ್ಕಟ್ಟು ಒಡೆದಿರುವಂತೆ ಭಾಸವಾಗುತ್ತದೆ. ದೊಡ್ಡ ಬಿಕ್ಕಟ್ಟು ಹೊಸ ಜಾಗತಿಕ ವ್ಯವಸ್ಥೆಯ ಬೀಜವಾಗುತ್ತದೆಯೇ? ಕಾದು ನೋಡಬೇಕು.

ಇದನ್ನೂ ನೋಡಿ : ಬಿಡದಿ : ಮೂಕ ಬಾಲಕಿಯ ಮೇಲೆ ಅತ್ಯಾಚಾರ, ಕೊಲೆ Janashakthi Media