`ಕೆಟ್ಟಬ್ಯಾಂಕ್’ ಎಂಬ ಪರಿಕಲ್ಪನೆ ಸರಕಾರ ತನ್ನದೇ ಧೋರಣೆಗಳು ಸೃಷ್ಟಿಸಿರುವ ಒಂದು ಬಿಕ್ಕಟ್ಟಿನಿಂದ ಕೈತೊಳೆದುಕೊಳ್ಳುವ ಒಂದು ಪ್ರಯತ್ನವಲ್ಲದೆ ಬೇರೇನೂ ಅಲ್ಲ. ಒಟ್ಟಾರೆಯಾಗಿ, ಯಾವುದೇ ರೀತಿಯಲ್ಲಿ ಸುಣ್ಣ-ಬಣ್ಣ ಹೊಡೆದರೂ, ಕೆಟ್ಟ ಸಾಲ ಮತ್ತು ಅವುಗಳನ್ನು ನಿಭಾಯಿಸುವ ಯೋಜನೆಗಳು, ಕೆಲವೇ ಕಾರ್ಪೊರೇಟ್ ಮನೆತನಗಳಿಗೆ, ಉಳಿದವರ ಹಿತವನ್ನು ಬಲಿಗೊಟ್ಟು ಸಂಪತ್ತನ್ನು ವರ್ಗಾಯಿಸುವಂತೆ ಮಾಡುವ ಸಾಧನಕ್ಕಿಂತ ಹೆಚ್ಚೇನೂ ಅಲ್ಲ.

ಮೋದಿ ಸರಕಾರ, ಬ್ಯಾಂಕುಗಳು, ವಿಶೇಷವಾಗಿ ಸಾರ್ವಜನಿಕ ವಲಯದ ಬ್ಯಾಂಕುಗಳು, ತಮ್ಮ ಲೆಕ್ಕ ಪುಸ್ತಕಗಳನ್ನು `ಸ್ವಚ್ಛ’ ಗೊಳಿಸಲು ಇನ್ನೊಂದು ಯೋಜನೆ ಹಾಕಿಕೊಂಡಿದೆ, ಆ ಮೂಲಕ ಅವು ‘ಕೆಟ್ಟು’ ಹೋಗಿರುವ 2 ಲಕ್ಷ ಕೋಟಿ ರೂ.ಗಳ ಸಾಲಗಳನ್ನು ನಿವಾರಿಸಿಕೊಳ್ಳಲು ನೆರವಾಗುವ ಯೋಜನೆ. ಈ ಉದ್ದೇಶಕ್ಕಾಗಿ ಅದು ಎರಡು ಸಂಸ್ಥೆಗಳನ್ನು ರಚಿಸುವುದಾಗಿ ಪ್ರಕಟಿಸಿದೆ. ರಾಷ್ಟ್ರೀಯ ಆಸ್ತಿ ಮರುನಿರ್ಮಾಣ ಕಂಪನಿ ಲಿ. (National Asset Reconstruction Company Ltd -NARCL) ಅಥವ, ಆಡುಮಾತಿನಲ್ಲಿ “ಕೆಟ್ಟ ಬ್ಯಾಂಕ್”, ಬ್ಯಾಂಕುಗಳ ಕೆಟ್ಟ ಆಸ್ತಿಗಳನ್ನು ವಹಿಸಿಕೊಳ್ಳುತ್ತದೆ. ‘ಭಾರತೀಯ ಸಾಲ ವಿಲೇವಾರಿ ಕಂಪನಿ ಲಿ. (Indian Debt Resolution Company Ltd -IDRCL) ಈ ಆಸ್ತಿಗಳನ್ನು ‘ನಿರ್ವಹಿಸುತ್ತದೆ; ಅಗತ್ಯ ಪರಿಣತಿಯಿಂದ ಸಜ್ಜುಗೊಂಡಿರುವ ಇದು ಬ್ಯಾಂಕುಗಳಿಗೆ ಬರಬೇಕಾದ ಬಾಕಿ ಹಣದಲ್ಲಿ ಸ್ವಲ್ಪವನ್ನು ವಸೂಲಿ ಮಾಡಲು ಅವನ್ನು ‘ಸಾಧ್ಯವಾದಷ್ಟು ಅತ್ಯುತ್ತಮ’ ಬೆಲೆಯಲ್ಲಿ ಮಾರುತ್ತದೆ.

ಇದನ್ನು ಅಪಾರ ಪ್ರಮಾಣದ ಸಾಲ ಸಮಸ್ಯೆಯನ್ನು ಪರಿಹರಿಸುವ ಒಂದು ನವೀನ ವಿಧಾನ ಎಂದು ಪ್ರಸ್ತುತಪಡಿಸಲಾಗಿದೆ. ಆದರೆ ಇದು ಸರಕಾರ ತನ್ನದೇ ಧೋರಣೆಗಳು ಸೃಷ್ಟಿಸಿರುವ ಒಂದು ಬಿಕ್ಕಟ್ಟಿನಿಂದ ಕೈತೊಳೆದುಕೊಳ್ಳುವ ಒಂದು ಪ್ರಯತ್ನವಲ್ಲದೆ ಬೇರೇನೂ ಅಲ್ಲ.

ಭಾರತೀಯ ಸಾಲ ಸಮಸ್ಯೆ ಗಂಭೀರವಾಗಿದೆ. ಏಕೆಂದರೆ, ವಸ್ತುತಃ ಪ್ರಭುತ್ವವು ಬ್ಯಾಂಕಿಂಗ್ ವ್ಯವಸ್ಥೆಯನ್ನು ದೊಡ್ಡ ವ್ಯವಹಾರಸ್ಥರಿಗೆ ದೊಡ್ಡ ಪ್ರಮಾಣದಲ್ಲಿ ಅಯಾಚಿತ ವರ್ಗಾವಣೆಗಳನ್ನು ನಡೆಸಲು ಒಂದು ಸಾಧನವಾಗಿ ಬಳಸಿಕೊಂಡಿದೆ. ಈ ಕೆಟ್ಟ ಆಸ್ತಿಗಳಲ್ಲಿ ಬಹುಪಾಲು ಪ್ರೀತಿಪಾತ್ರ ಕಾರ್ಪೊರೇಟ್ಗಳಿಗೆ ಕೊಟ್ಟ ದೊಡ್ಡ ಸಾಲಗಳು, ಅವರು ಅದನ್ನು ತೀರಿಸಬಾರದು ಎಂದಿರುವವುಗಳು. ವ್ಯವಹಾರಗಳಲ್ಲಿ ನಷ್ಟಗಳಾಗಿವೆ ಎಂಬುದು ಸುಸ್ತಿಯಾಗಲು ಕೊಡುವ ಸಾರ್ವಜನಿಕ ಸಮರ್ಥನೆಗಳು. ಆದರೆ ಹಲವಾರು ಪ್ರಕರಣಗಳಲ್ಲಿ, ಬ್ಯಾಂಕುಗಳಿಗೆ ಬರಬೇಕಾದ ಬಾಕಿಗಳು ಬರದೇ ಹೋದರೂ, ಪ್ರಾಯೋಜಕರು ಮಾತ್ರ ತಮ್ಮ ಸಂಪತ್ತು ಹೆಚ್ಚಿಸಕೊಂಡುದಕ್ಕೆ ಸಾಕಷ್ಟು ಪುರಾವೆಗಳಿವೆ. ಸುಸ್ತಿದಾರ ಕಂಪನಿ ಮತ್ತು ಅದರ ಪ್ರಾಯೋಜಕರಿಂದ, ಅವರು ಕೊಟ್ಟ ಗ್ಯಾರಂಟಿಗಳು ಮತ್ತು ಪೂರಕ ಭದ್ರತೆಗಳ ಆಧಾರದಲ್ಲಿ ವಸೂಲಾಗುವ ಮೊತ್ತ ಅತ್ಯಲ್ಪ. ಈ ವಸೂಲಿ, ಅದು ಇನ್ನೂ ಕಾರ್ಯನಿರ್ವಹಿಸುವ ಕಂಪನಿಯಾಗಿದ್ದು ಅದರ ಆಸ್ತಿಗಳನ್ನು ವಹಿಸಿಕೊಳ್ಳುವ ಖರೀದಿದಾರರನ್ನು ಪಡೆಯುವುದರ ಮೇಲೆ, ಅಥವ ಅದನ್ನು ಮುಕ್ತಾಯಗೊಳಿಸಲು ಮಾಡುವ ಮಾರಾಟದ ಮೇಲೆ ಅವಲಂಬಿಸಿರುತ್ತದೆ. ಈ ಪ್ರಕ್ರಿಯೆಗೆ ಹಲವು ಪ್ರಕರಣಗಳಲ್ಲಿ ತಡೆ ಬಿದ್ದಿರುತ್ತದೆ, ಇನ್ನು ಕೆಲವದರಲ್ಲಿ ಬಹಳ ದೀರ್ಘ ಎಳೆದು, ಅದರಿಂದ ಸಿಗುವ ಮೊತ್ತ ನಿರಾಸೆ ಉಂಟುಮಾಡುವಷ್ಟು ಅಲ್ಪ ಪ್ರಮಾಣದ್ದು.

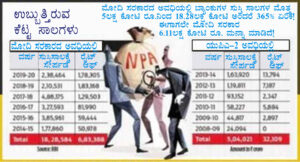

ಸರಕಾರ ಈ ಅಧ್ಯಾಯವನ್ನು ಒಂದು ಯಶಸ್ಸಿನ ಕತೆಯಾಗಿ ಮುಚ್ಚಿ ಬಿಡಲು ನಿರ್ಧರಿಸಿರುವಂತೆ ಕಾಣುತ್ತದೆ. ಬ್ಯಾಂಕುಗಳನ್ನು, ತಮ್ಮ ಕೆಟ್ಟ ಆಸ್ತಿಗಳನ್ನು ಅಪಾರ ನಷ್ಟಗಳನ್ನು ಸೂಚಿಸುವ ಬೆಲೆಗಳಲ್ಲಿ ಮಾರುವತ್ತ ತಳ್ಳುವುದಕ್ಕಾಗಿಯೇ ಈ ಹೊಸ ಕೆಟ್ಟ ಬ್ಯಾಂಕನ್ನು ರಚಿಸಲಾಗಿದೆ. ಮೊದಲ ಸುತ್ತಿನಲ್ಲಿ, ಬ್ಯಾಂಕುಗಳು ತಮ್ಮ ಲೆಕ್ಕ ಪುಸ್ತಕಗಳಲ್ಲಿ ‘ಪೂರ್ಣವಾಗಿ ಒದಗಿಸಿರುವ’ ರೂ.90,000 ಕೋಟಿಯನ್ನು ಎನ್.ಎ.ಆರ್.ಸಿ.ಎಲ್. ಗೆ ವರ್ಗಾಯಿಸಲಾಗುವುದು. ಬ್ಯಾಂಕುಗಳು ಎಷ್ಟು ಕಡಿಮೆ ಸಿಕ್ಕರೂ ಅದನ್ನು ತಗೊಳ್ಳಲು ಸಿದ್ಧವಾಗಿರುತ್ತವೆ, ಏಕೆಂದರೆ, ನಷ್ಟಗಳನ್ನು ಲೆಕ್ಕಪುಸ್ತಕದಲ್ಲಿ ತೋರಿಸಲಾಗಿದೆ. ಅದಾದ ನಂತರ ಕೆಟ್ಟ ಸಾಲದ ಕಂತೆಗಳನ್ನು ಯಾವ ಸೋಡಿ(ಡಿಸ್ಕೌಂಟ್) ದರದಲ್ಲಿ ಮಾರಲಾಗುವುದು ಎಂಬುದರ ಬಗ್ಗೆ ಚೌಕಾಸಿ ನಡೆಯಬೇಕು. ಇದರಲ್ಲಿ ಬ್ಯಾಂಕುಗಳಿಗೆ 15ಶೇ. ಆಗಲೇ ಸಿಗುತ್ತದೆ, ಉಳಿದ 85ಶೇ. ಭದ್ರತಾ ರಸೀತಿ (ಸೆಕ್ಯುರಿಟಿ ರಿಸೀಟ್)ಗಳಾಗಿ ಸಿಗುತ್ತದೆ. ಅವನ್ನು ಆಸ್ತಿಗಳ ವಿಲೇವಾರಿ ನಡೆದ ಮೇಲೆ ನಗದಾಗಿ ಬಿಡಿಸಿಕೊಳ್ಳಬಹುದು.

1 ಲಕ್ಷ ಕೋಟಿ ರೂ.ಗಿಂತ ಹೆಚ್ಚಿನ ಈ ಎರಡನೇ ಭಾಗ(ಟ್ರಾಂಚ್)ವನ್ನು ಬ್ಯಾಂಕುಗಳು ಮಾರಾಟ ಮಾಡುವಂತೆ ಒತ್ತಾಯಿಸಲು, ಸರಕಾರ ಸಾಲಗಳ ಚೌಕಾಸಿ ಬೆಲೆ ಮತ್ತು ವಾಸ್ತವ ಮಾರಾಟದ ಮೌಲ್ಯ ಇವುಗಳ ನಡುವಿನ ವ್ಯತ್ಯಾಸವನ್ನು ತುಂಬಿ ಕೊಡುವುದರ ಖಾತ್ರಿ ನೀಡುವುದಾಗಿ ಹೇಳಿದೆ. ಭದ್ರತಾ ರಸೀತಿ(ಸೆಕ್ಯುರಿಟಿ ರಿಸೀಟ್)ಗಳನ್ನು ಮೂಲತಃ ಚೌಕಾಸಿ ಮೂಲಕ ಒಪ್ಪಿತ ಸೋಡಿ(ಡಿಸ್ಕೌಂಟ್) ದರದಲ್ಲಿ ಬಿಡಿಸಿ ಕೊಳ್ಳಲಾಗುವುದು. ಯಾವುದೋ ಒಂದು ಅಪಾರದರ್ಶಕ ಲೆಕ್ಕಾಚಾರದ ಆಧಾರದಲ್ಲಿ ಈ ಖಾತ್ರಿ (ಗ್ಯಾರಂಟಿ) ನೀಡಲು ರೂ.30,600 ಬೇಕಾದೀತೆಂದು ಸರಕಾರ ನಿರ್ಧರಿಸಿದೆ. ಸರಕಾರದ ಆಶ್ವಾಸನೆ ನೈಜವಾಗಿದ್ದರೆ ಬ್ಯಾಂಕುಗಳಿಗೆ ಒಂದು ಹೆಚ್ಚು ಉತ್ತಮವಾದ ಬೆಲೆಯನ್ನು ಕೇಳಲು ಮತ್ತು ಒಂದು ಕಡಿಮೆ ‘ಚೌರ’(ಹೇರ್ಕಟ್) ಸಾಧ್ಯವಾಗಬೇಕು.

ಈ ಗ್ಯಾರಂಟಿಯಿಂದಾಗಿ, ಸೆಕ್ಯುರಿಟಿ ರಿಸೀಟ್ ಗಳನ್ನು ಕೆಟ್ಟ ಸಾಲಗಳ ಬೆಂಬಲ ಪಡೆದ ಕೆಟ್ಟ ಆಸ್ತಿಗಳು ಎಂದು ಕಾಣಲಾಗುವುದಿಲ್ಲ. ಅವುಗಳನ್ನು ಲೆಕ್ಕದಲ್ಲಿ ತೋರಿಸ ಬೇಕಾಗಿಲ್ಲವಾದ್ದರಿಂದ ಬ್ಯಾಂಕುಗಳಿಗೆ ಒಂದು ಭಾಗಶಃ ವಿರಾಮ ಸಿಗುತ್ತದೆ. ಆದರೆ ಸಾಲಕ್ಕೆ ನಿರ್ಧರಿಸಿದ ಬೆಲೆಯನ್ನು ಮಾರುಕಟ್ಟೆ ಊರ್ಜಿತಗೊಳಿಸದಿದ್ದರೆ, ಸರಕಾರದ ಗ್ಯಾರಂಟಿ ಕೆಲಸಕ್ಕೆ ಬರುತ್ತದೆ.

ನಷ್ಟವನ್ನು ಅನುಭವಿಸಬೇಕಾದ್ದು ಬ್ಯಾಂಕುಗಳು ಎಂದಾದರೆ ಮತ್ತು ಅವಕ್ಕೆ ಮರುಬಂಡವಾಳ ಸಿಗದಿದ್ದರೆ, ದೊಡ್ಡ ವ್ಯವಹಾರಸ್ಥರಿಗೆ ವರ್ಗಾಯಿಸಿದ ಸಾಲಗಳ ಹೊರೆಯನ್ನು ಸಾಮಾನ್ಯ ಠೇವಣಿದಾರರೇ ಹೊರಬೇಕಾದ ನಿಜವಾದ ಅಪಾಯ ಎದುರಾಗಬಹುದು. ಸರಕಾರ ತನ್ನ ಗ್ಯಾರಂಟಿಗಳ ಮೂಲಕ ನಷ್ಟಗಳಿಗೆ ಹಣ ಒದಗಿಸಿದರೆ ಅದರಿಂದ ಸೋಲುಣ್ಣುವವರು ತೆರಿಗೆ ಪಾವತಿ ಮಾಡುವವರು ಮತ್ತು ಸರಕಾರದ ಆ ಪ್ರಮಾಣದ ವೆಚ್ಚದ ಪ್ರಯೋಜನದಿಂದ ವಂಚಿತರಾದ ಸಾಮಾನ್ಯ ನಾಗರಿಕರು.

ಒಟ್ಟಾರೆಯಾಗಿ, ಯಾವುದೇ ರೀತಿಯಲ್ಲಿ ಸುಣ್ಣ-ಬಣ್ಣ ಹೊಡೆದರೂ, ಕೆಟ್ಟ ಸಾಲ ಮತ್ತು ಅವುಗಳನ್ನು ನಿಭಾಯಿಸುವ ಯೋಜನೆಗಳು, ಕೆಲವೇ ಕಾರ್ಪೊರೇಟ್ ಮನೆತನಗಳಿಗೆ, ಉಳಿದವರ ಹಿತವನ್ನು ಬಲಿಗೊಟ್ಟು ಸಂಪತ್ತನ್ನು ವರ್ಗಾಯಿಸುವಂತೆ ಮಾಡುವ ಸಾಧನಕ್ಕಿಂತ ಹೆಚ್ಚೇನೂ ಅಲ್ಲ.

(ಪೀಪಲ್ಸ್ ಡೆಮಾಕ್ರಸಿ’ ಸಂಪಾದಕೀಯ)