– ಪ್ರೊ.ಟಿ.ಆರ್.ಚಂದ್ರಶೇಖರ್

ಸಾರ್ವಜನಿಕ ವೆಚ್ಚವನ್ನುರೂ 40 ಲಕ್ಷಕೋಟಿಗೇರಿಸಬೇಕು. ಆಗ ಮಾತ್ರ ನಮಗೆ ‘ಕೆ’ ವಿನ್ಯಾಸದಆರ್ಥಿಕ ಪುನಶ್ಚೇತನದ ನಕಾರಾತ್ಮಕ ಪರಿಣಾಮಗಳನ್ನು ಎದುರಿಸುವುದು ಸಾಧ್ಯ. ನೇರ ತೆರಿಗೆಗಳ ದರಗಳನ್ನು ಏರಿಕೆ ಮಾಡಬೇಕು ಮತ್ತು ಜಿ ಎಸ್ ಟಿ ದರಗಳನ್ನು ಶೇ. 5 ಕ್ಕಿಂತ ಹೆಚ್ಚು ಮಾಡಬಾರದು. ಸೆಸ್ ಮತ್ತು ಸರ್ ಚಾರ್ಚ್ಗಳನ್ನು ಹಂಚಿಕೊಳ್ಳುವ ತೆರಿಗೆ ರಾಶಿಯ ಭಾಗ ಮಾಡಬೇಕು. ನಮಗೆ ಇಂದು ‘ಉಳ್ಳವರ ಬಜೆಟ್ಟಿ’ಗೆ ಪ್ರತಿಯಾಗಿ ‘ಉಳಿದವರ ಬಜೆಟ್ಟು’ ಬೇಕಾಗಿದೆ.

ನಮ್ಮಆರ್ಥಿಕತೆಯು ಕಳೆದ ನಾಲ್ಕು-ಐದು ವರ್ಷಗಳಿಂದ ಆರ್ಥಿಕ ಕುಸಿತವನ್ನು ಅನುಭವಿಸಿಕೊಂಡು ಬರುತ್ತಿದೆ. ಉದಾ: ದೇಶದ ಒಟ್ಟು ಆಂತರಿಕ ಉತ್ಪನ್ನ(ಜಿಡಿಪಿ)ದ ಬೆಳವಣಿಗೆ ದರ 2016-17ರಲ್ಲಿ ಶೇ. 8.3 ರಷ್ಟಿದ್ದುದು 2017-18ರಲ್ಲಿ ಶೇ. 6.8ಕ್ಕೆ, 2018-19ರಲ್ಲಿ ಶೇ. 6.5ಕ್ಕೆ, 2019-20ರಲ್ಲಿ ಶೇ. 4.1 ಕ್ಕೆ ಇಳಿಯುತ್ತಾ ಬಂದಿದ್ದು ಕೊವಿಡ್ ಪೆಂಡಮಿಕ್ನಿಂದಾಗಿ 2020-21ರಲ್ಲಿ ಇದು ಶೇ. (-)7.3ರಷ್ಟು ಕುಸಿದಿದೆ. ಕೊವಿಡ್ ಪೆಂಡಮಿಕ್-ಪೂರ್ವದಲ್ಲಿಯೇ ನಮ್ಮ ಆರ್ಥಿಕತೆಯ ಸ್ಥಿತಿಗತಿಯು ಡಿಮಾನಿಟೈಸೇಶನ್ ಮತ್ತು ಜಿಎಸ್ಟಿಯ ನಿರ್ವಹಣೆಯಲ್ಲಿನ ವೈಫಲ್ಯದಿಂದಾಗಿ ಹದಗೆಟ್ಟಿತ್ತು. ಕೋವಿಡ್ ಮತ್ತು ಲಾಕ್ಡೌನ್ನಿಂದಾಗಿಇದು ಮತ್ತಷ್ಟುಗಂಭಿರವಾಯಿತು. ಕೊವಿಡ್ ಎರಡನೆಯ ಅಲೆಯ ನಂತರ ಆರ್ಥಿಕತೆಯು ಪುನಶ್ಚೇತನ ಆರಂಭವಾಗಿದೆ ಎನ್ನುವಾಗ ಅದರ ಮೂರನೆಯ ಅಲೆ ಮತ್ತೆ ಆರ್ಥಿಕತೆಗೆ ತಟ್ಟಿದೆ. ಆರ್ಥಿಕ ಪುನಶ್ಚೇತನ ಕುಂಠಿತಗೊಂಡಿದೆ. ಈ ಹಿನ್ನೆಲೆಯಲ್ಲಿ ಈಗ 2022-23ನೆಯ ಸಾಲಿನ ಬಜೆಟ್ ಬಗ್ಗೆ ಚರ್ಚೆ ಮಾಡಬೇಕಾಗಿದೆ.

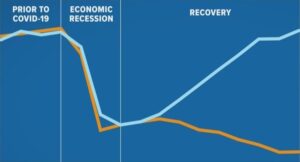

1. ‘ಕೆ’ ವಿನ್ಯಾಸದ ಆರ್ಥಿಕ ಪುನಶ್ಚೇತನ

ನಮ್ಮಆರ್ಥಿಕತೆಯು 2021-22ರಲ್ಲಿ ನಡೆಯುತ್ತಿರುವಆರ್ಥಿಕ ಪುನಶ್ಚೇತನವನ್ನು ಅನೇಕ ಅರ್ಥಶಾಸ್ತ್ರಜ್ಞ ಇಂಗ್ಲೀಷ್ ವರ್ಣಮಾಲೆಯ ‘ಕೆ’ ಅಕ್ಷರದ ವಿನ್ಯಾಸದ ಮೂಲಕ ವಿವರಿಸಲು ಪ್ರಯತ್ನಿಸುತ್ತಿದ್ದಾರೆ. ಇದೊಂದು ಆಕರ್ಷಣೀಯ ಹಾಗೂ ವಿಚಾರಣೀಯ ವಿಶ್ಲೇಷಣೆಯಾಗಿದೆ. ಇದು ಸಮಾಜದಲ್ಲಿನ ಅಸಮಾನತೆಯನ್ನು ಮತ್ತಷ್ಟು ಉಲ್ಬಣಗೊಳಿಸುತ್ತಿದೆ. ಇದನ್ನು ವಿಶ್ವಅಸಮಾನತೆ ವರದಿ 2021 ಮತ್ತು ಆಕ್ಸ್ಫಾಂ ವರದಿಗಳು ದೃಢಪಡಿಸುತ್ತಿವೆ. ಈ ಇಂಗ್ಲೀಷ್ ವರ್ಣಮಾಲೆಯ ‘ಕೆ’ ಅಕ್ಷರದ ಒಂದು ಕೈ ಮೇಲ್ಮುಖಿಯಾಗಿದ್ದರೆ ಮತ್ತೊಂದು ಕೆಳಮುಖಿಯಾಗಿರುತ್ತದೆ.ಇದರ ಒಂದು ವಿವರಣೆಯೆಂದರೆ ನಮ್ಮಲ್ಲಿ ನಡೆದಿರುವ ಪುನಶ್ಚೇತನವು ತೀವ್ರಗತಿಯಲ್ಲಿ ನಡೆದಿರುವ ಆರ್ಥಿಕ ಅಸಮಾನತೆಯ ಸೂಚಿ ಎಂಬುದಾಗಿದೆ. ಆರ್ಥಿಕತೆಯಲ್ಲಿ ಉನ್ನತ ವರ್ಗದ ವರಮಾನ, ಬೃಹತ್ ಉದ್ದಿಮೆಗಳ ಲಾಭ, ಆರ್ಥಿಕ ಪಿರಮಿಡ್ನ ಮೇಲುಸ್ತರದಲ್ಲಿನ ಜನ ವರ್ಗದ (ಎಲೀಟ್)ಆರ್ಥಿಕ ಸ್ಥಿತಿಗತಿಯು ತೀವ್ರ ಗತಿಯಲ್ಲಿ ಉತ್ತಮವಾಗುತ್ತಿದ್ದರೆ ಆರ್ಥಿಕ ಪಿರಮಿಡ್ನ ಕೆಳಸ್ತರಲ್ಲಿನ ಬಹುಭಾಗ ಜನರ ಪಆರ್ಥಿಕ ಸ್ಥಿತಿಗತಿ ಹಾಗೂ ಯಾವುದನ್ನು ನಾವು ಎಂ.ಎಸ್.ಎಂ.ಇ (ಮೈಕ್ರೋ-ಅತಿ ಸಣ್ಣ, ಸಣ್ಣ ಮತ್ತು ಮಧ್ಯಮಗಾತ್ರದ ಉದ್ಯಮಗಳು) ಎನ್ನುತ್ತೇವೆಯೋ ಆ ಉದ್ಯಮ ವಲಯವು ತೀವ್ರಗತಿಯಲ್ಲಿ ಕುಸಿತವನ್ನು ಅನುಭವಿಸುತ್ತಿರುವುದನ್ನು, ವರಮಾನದಲ್ಲಿನ ಕೊರತೆಯನ್ನು ಈ ‘ಕೆ’ ರೂಪದ ಆರ್ಥಿಕ ಪುನಶ್ಚೇತನ ಸೂಚಿಸುತ್ತದೆ ಎನ್ನುತ್ತಾರೆ ತಜ್ಞರು. ಇದು ನಿಜ. ಉದಾ: MSME ಇ ವಲಯವನ್ನು ಅವಲಂಬಿಸಿರುವ 11 ಕೋಟಿ ಕಾರ್ಮಿಕ ವರ್ಗ ಉದ್ಯೋಗ ಅಭದ್ರತೆಯಿಂದ, ವರಮಾನ ಕುಸಿತದಿಂದ ದುಸ್ಥಿತಿಯನ್ನು ಅನುಭವಿಸುತ್ತಿದೆ. ಇದೇ ಸಮಯದಲ್ಲಿ ಇದೇ ಆರ್ಥಿಕತೆಯ ಬೃಹತ್ ಉದ್ದಿಮೆ ರಂಗವು ತೀವ್ರಗತಿಯಲ್ಲಿ ಲಾಭ ಗಳಿಸುತ್ತಿದೆ. ಬೃಹತ್ ಸಂಖ್ಯೆಯ ಬಡವರ, ಕಾರ್ಮಿಕರ, ಮಹಿಳೆಯರ, ರೈತರ ಆರ್ಥಿಕ ಕುಸಿತದ ಲಾಭವನ್ನು ಬೃಹತ್ ಉದ್ಯಮ ವಲಯ ಮತ್ತು ಅಲ್ಲಿನ ಎಲೈಟ್ ವರ್ಗವು ಅನುಭವಿಸುತ್ತಿದೆ. ಇದೊಂದು ಆತಂಕಕಾರಿ ಮತ್ತು ಅಪಾಯಕಾರಿ ಬೆಳವಣಿಗೆಯಾಗಿದೆ. ಈ ಆತಂಕಕಾರಿ ಬೆಳವಣಿಗೆಯನ್ನು 2022-23ರ ಬಜೆಟ್ಟಿನಲ್ಲಿ ಹೇಗೆ ಎದುರಿಸಲಾಗುತ್ತದೆ ಎಂಬುದು ಕುತೂಹಲಕಾರಿ ಸಂಗತಿಯಾಗಿದೆ. ಈ ಹಿನ್ನೆಲೆಯಲ್ಲಿ 2022-23ನೆಯ ಸಾಲನ ಬಜೆಟ್ಟಿನ ಚರ್ಚೆ ನಡೆಯಬೇಕಾಗಿದೆ.

2. ತೆರಿಗೆಗಳಲ್ಲಿನ ವಿನಾಯಿತಿ-ರಿಯಾಯಿತಿಗಳೇ ಬಜೆಟ್ಚರ್ಚೆಯಲ್ಲ!!

ಬಜೆಟ್ ಎಂದ ತಕ್ಷಣ ನಮ್ಮ ಉಳ್ಳವರ ವಾರ್ತಾ ಮಾಧ್ಯಮಗಳು, ಟಿ ವಿ ಮಾಧ್ಯಮಗಳು, ಅಂತರ್ ಜಾಲಗಳಲ್ಲಿ ನಡೆಯುವ ಚರ್ಚೆಗಳು ಸಾಮಾನ್ಯವಾಗಿ ವರಮಾನ ತೆರಿಗೆಯಲ್ಲಿ ಏನೆಲ್ಲ ರಿಯಾಯತಿ ಇರುತ್ತದೆ, ಕಾರ್ಪೋರೇಟ್ ವರಮಾನ ತೆರಿಗೆಯಲ್ಲಿ ಯಾವೆಲ್ಲ ವಿನಾಯಿತಿಯಿರುತ್ತದೆ, ವೈಯುಕ್ತಿಕ ವರಮಾನ ತೆರಿಗೆಯಲ್ಲಿ ತೆರಿಗೆ-ಮುಕ್ತ ವರಮಾನ ಮಿತಿಯಲ್ಲಿ ಎಷ್ಟು ಹೆಚ್ಚಿಸಲಾಗುತ್ತದೆ ಎಂಬುದರ ಸುತ್ತಲೇ ನಡೆಯುತ್ತವೆ. ಅಂದರೆ ಈ ಚರ್ಚೆಯುಯಾವುದನ್ನು ‘ಕೆ’ ಅಕ್ಷರ ವಿನ್ಯಾಸದ ಪುನಶ್ಚೇತನ ಎನ್ನಲಾಗಿದೆಯೋ ಅದರ ಮೇಲ್ಮುಖಿ ಕೈ ಬಗ್ಗೆ ಇರುತ್ತದೆ ವಿನಾ ಅದರ ಕೆಳಮುಖಿ ಕೈ ಬಗ್ಗೆ ಇಲ್ಲಿ ಚರ್ಚೆಗಳು ನಡೆಯುವುದಿಲ್ಲ. ನಮಗೆ ಮುಖ್ಯವಾಗಬೇಕಾದುದು ಆರ್ಥಿಕತೆಯ ಬಹುಪಾಲು ದುಡಿಯುವ ವರ್ಗವನ್ನು, ರೈತಾಪಿಗಳನ್ನು, ಕರಕುಶಲ ಕೆಲಸಗಾರರನ್ನು, ಮಹಿಳೆಯರನ್ನು, ಅಲ್ಪಸಂಖ್ಯಾತರನ್ನು ಪ್ರತಿನಿಧಿಸುವ ‘ಕೆ’ ಅಕ್ಷರದ ಕೆಳಮುಖಿ ಕೈಯೇ ವಿನಾ ಅದರ ಮೇಲ್ಮುಖಿಕೈಯಲ್ಲ. ಬಜೆಟ್ ಕುರಿತ ಚರ್ಚೆಯಲ್ಲಿ ಅದರ ಸಾರ್ವಜನಿಕ ವೆಚ್ಚದ ಭಾಗ ಮುಖ್ಯವಾಗಬೇಕು. ಏಕೆಂದರೆ ಸಾರ್ವಜನಿಕ ಹಣಕಾಸಿನಲ್ಲಿ ವೆಚ್ಚವು ರೆವಿನ್ಯೂವನ್ನು ನಿರ್ಧರಿಸುತ್ತದೆ. ಆದರೆ ವೈಯುಕ್ತಿಕ ಹಣಕಾಸಿನಲ್ಲಿ ಆದಾಯವು ವೆಚ್ಚವನ್ನು ನಿರ್ಧರಿಸುತ್ತದೆ.

3. ಸಾರ್ವಜನಿಕ ವೆಚ್ಚವನ್ನು ಹೆಚ್ಚಿಸಬೇಕು

ಒಕ್ಕೂಟ ಸರ್ಕಾರದ 2019-20ರ ಸಾರ್ವಜನಿಕ ವೆಚ್ಚರೂ. 26.86 ಲಕ್ಷಕೋಟಿ. ಇದು 2020-21ರಲ್ಲಿ ರೂ. 34.50 ಲಕ್ಷಕೋಟಿಗೇರಿತು. ಇಲ್ಲಿನ ವಾರ್ಷಿಕ ಏರಿಕೆ ಪ್ರಮಾಣ ಶೇ. 28.44. ಆದರೆ 2021-22ರಲ್ಲಿನ ಸಾರ್ವಜನಿಕ ವೆಚ್ಚ ರೂ. 34.83 ಲಕ್ಷಕೋಟಿ. ಇಲ್ಲಿನ ವಾರ್ಷಿಕ ಏರಿಕೆ ಶೇ. 0.96. ಮೇಲಾಗಿ 2020-21ರ ಸಾರ್ವಜನಿಕ ವೆಚ್ಚವು ಜಿಡಿಪಿಯ ಶೇ. 17.70ರಷ್ಟಿದ್ದರೆ 2021-22ರಲ್ಲಿನ ಸಾರ್ವಜನಿಕ ವೆಚ್ಚವು ಜಿಡಿಪಿಯ ಶೇ. 15.63 ರಷ್ಟಾಗಿದೆ. ಅಂದರೆ ಕಳೆದ ಎರಡು-ಮೂರು ವರ್ಷಗಳಿಂದ ಒಕ್ಕೂಟ ಸರ್ಕಾರಕ್ಕೆ ಸಾರ್ವಜನಿಕ ವೆಚ್ಚವನ್ನುತೀವ್ರ ಪ್ರಮಾಣದಲ್ಲಿ ಹೆಚ್ಚಿಸುವುದಕ್ಕೆ ಸಾಧ್ಯವಾಗಿಲ್ಲ. ಸಮಾಜದಲ್ಲಿ ಪಿರಮಿಡ್ನ ಕೆಳಸ್ತರದ ಬೃಹತ್ ಜನಸ್ತೋಮದ ಆರ್ಥಿಕ ಸ್ಥಿತಿಗತಿಯು ಏಕೆ ಮೂರಾಬಟ್ಟೆಯಾಗಿದೆ ಎನ್ನುವುದಕ್ಕೆ ಇಲ್ಲಿದೆ ಉತ್ತರ. ಪೆಂಡಮಿಕ್ನ ಪರಿಣಾಮ ಒಂದು ಕಡೆ: ಮತ್ತೊಂದು ಕಡೆ ಸರ್ಕಾರ ಸಾರ್ವಜನಿಕ ವೆಚ್ಚವನ್ನು ಹೆಚ್ಚಿಸದಿರುವುದು. ಆದ್ದರಿಂದ ಒಕ್ಕೂಟ ಸರ್ಕಾರವು 2022-23ರಲ್ಲಿ ಸಾರ್ವಜನಿಕ ವೆಚ್ಚವನ್ನು ರೂ 40 ಲಕ್ಷ ಕೋಟಿಗೇರಿಸಬೇಕು. ಆಗ ಮಾತ್ರ ನಮಗೆ ‘ಕೆ’ ವಿನ್ಯಾಸದ ಆರ್ಥಿಕ ಪುನಶ್ಚೇತನದ ನಕಾರಾತ್ಮಕ ಪರಿಣಾಮಗಳನ್ನು ಎದುರಿಸುವುದು ಸಾಧ್ಯ. ಇಷ್ಟಾದರೂ 2021-22 ಮತ್ತು 2022-23ರ ನಡುವಿನ ಸಾರ್ವಜನಿಕ ವೆಚ್ಚದ ಬೆಳವಣಿಗೆ ಕೇವಲ ಶೇ. 14.84 ರಷ್ಟಾಗುತ್ತದೆ. ಇಷ್ಟನ್ನಾದರೂ ವಿತ್ತಮಂತ್ರಿ ನಿರ್ವಹಿಸಬೇಕು.

4. ನಮ್ಮತೆರಿಗೆ ನೀತಿ

ಸಾರ್ವಜನಿಕ ವೆಚ್ಚವನ್ನು ವಿತ್ತಮಂತ್ರಿಗೆ ಹೆಚ್ಚಿಸಲು ಏಕೆ ಸಾಧ್ಯವಾಗುತ್ತಿಲ್ಲ? ಇದಕ್ಕೆ ಉತ್ತರ ಅವರು ಅನುಸರಿಸುತ್ತಿರುವತೆರಿಗೆ ನೀತಿಯಲ್ಲಿದೆ. 2013-14ರಿಂದ ನಾವು ಅನುಸರಿಸುತ್ತಿರುವತೆರಿಗೆ ನೀತಿ ‘ಪ್ರತಿಗಾಮಿ’ಯಾದುದಾಗಿದೆ. ಉದಾ: 2020-21ರಲ್ಲಿ ನೇರ ತೆರಿಗೆಗಳ ಮೊತ್ತವು ಜಿಡಿಪಿಯ ಶೇ.4.79 ರಷ್ಟಿದ್ದರೆ ಪರೋಕ್ಷ ತೆರಿಗೆಗಳ ಮೊತ್ತ ಜಿಡಿಪಿಯ ಶೇ. 5.48 ರಷ್ಟಿದೆ. ಈ ಸರ್ಕಾರವು ತನ್ನ ರೆವಿನ್ಯೂಗೆ ನೇರ ತೆರಿಗೆಗಳಿಗೆ ಬದಲಾಗಿ ಪರೋಕ್ಷ ತೆರಿಗೆಗಳನ್ನು ಅವಲಂಬಿಸಿದೆ. ಸ್ವಾತಂತ್ರೋತ್ತರ ಕಾಲದ ಮಹತ್ವದ ತೆರಿಗೆ ಸುದಾರಣೆ ಎಂದು ಕರೆಯಲಾಗುವ ಜಿಎಸ್ಟಿ ವ್ಯಸನದಲ್ಲಿ ಸರ್ಕಾರ ಮುಳುಗಿ ಹೋಗಿದೆ. ನೇರ ತೆರಿಗೆಗಳು ವರಮಾನದ ಮಟ್ಟಕ್ಕೆ ತಕ್ಕಂತೆ ಇದ್ದರೆ ಜಿಎಸ್ಟಿಯು ದೇಶದ 140 ಕೋಟಿ ಪ್ರಜೆಗಳಿಗೂ ಸಮನಾಗಿರುತ್ತದೆ. ಈ ಸರ್ಕಾರಕ್ಕೆ ಕಾರ್ಮಿಕರು, ರೈತರು, MSME ಘಟಕಗಳನ್ನು ನಡೆಸುವವರ ಬಗ್ಗೆ ಪ್ರಚ್ಛನ್ನತಿರಸ್ಕಾರವಿದೆ. ಉಳ್ಳವರನ್ನು ಪೋಷಿಸುವುದು, ಬೃಹತ್ ಉದ್ಯಮಪತಿಗಳಿಗೆ ತೆರಿಗೆ ವಿನಾಯಿತಿ ನೀಡುವುದು, ಸಾರ್ವಜನಿಕ ಸಂಪನ್ಮೂಲಗಳಾದ ಭೂಮಿ, ನೀರು, ಇಂಧನ ಮುಂತಾದವುಗಳನ್ನು ಸೋವಿ ದರಕ್ಕೆ ನೀಡುವುದು ಇಂದಿನ ಸರ್ಕಾರದ ಪಾಲಿಸಿಯಾಗಿದೆ. ಈ ಕಾರಣಕ್ಕೆ ಸರ್ಕಾರದ ರೆವಿನ್ಯೂನ ಮೂಲವಾದ ತೆರಿಗೆ ಮತ್ತು ತೆರಿಗೆಯೇತರ ಮೂಲಗಳನ್ನು ಬಿಟ್ಟುಇದು ಸಾರ್ವಜನಿಕ ಆಸ್ತಿಗಳನ್ನು ಮಾರಾಟಮಾಡುವ(ಅಂತಾರಾಷ್ಟ್ರೀಯ ಮಾನಿಟೈಸೇಶನ್ ಪೈಪ್ಲೈನ್), ಸಾರ್ವಜನಿಕ ಉದ್ದಿಮೆಗಳನ್ನು ಖಾಸಗೀಕರಣಗೊಳಿಸುವ (ಎಲ್ಐಸಿ, ಬಿಪಿಸಿಎಲ್, ಐಡಿಬಿಐ, ಏರ್ಇಂಡಿಯಾ ಮುಂತಾದವು)ರೈಲುಮಾರ್ಗಗಳು, ಟಿಲಿಸಂಪರ್ಕ ಮಾರ್ಗಗಳು, ಸರ್ಕಾರಿ ಭೂಮಿಗುತ್ತಿಗೆ ನೀಡುವುದು ಮುಂತಾದ ಮಾರ್ಗಗಳನ್ನು ಹಿಡಿದಿದೆ. ಇದು ಸಾರ್ವಜನಿಕ ಹಣಕಾಸು ನಿರ್ವಹಣೆ ಕ್ರಮವಲ್ಲ. ಇವೆಲ್ಲ ವಿತ್ತೀಯ ಅಶಿಸ್ತಿನ ಸೂಚಿಗಳು. ಈಗಲಾದರೂ ಸರ್ಕಾರ ಕಣ್ಣು ತೆರೆದು ತೆರಿಗೆಗಳ ಮೂಲಕ, ಅದರಲ್ಲೂ ನೇರ ತೆರಿಗೆಗಳ ಮೂಲಕ ಸಂಪನ್ಮೂಲ ಸಂಗ್ರಹ ಮಾಡಿ ಸಾರ್ವಜನಿಕ ವೆಚ್ಚವನ್ನು ಹೆಚ್ಚಿಸುವ ಕ್ರಮವನ್ನು 2022-23ನೆಯ ಬಜೆಟ್ಟಿನಲ್ಲಿ ತೆಗೆದುಕೊಳ್ಳಬೇಕು. ತೆರಿಗೆ ವಿನಾಯತಿ-ರಿಯಾಯತಿ ನೀಡಿದರೆ ಬಂಡವಾಳ ಹೂಡಿಕೆಯಲ್ಲಿ ಏರಿಕೆಯಾಗುತ್ತದೆ ಎಂಬ ಸರ್ಕಾರದ ನೀತಿ ವಿಫಲವಾಗಿದೆ. ಏಕೆಂದರೆ 2011-12ರಲ್ಲಿ ಜಿಡಿಪಿಯ ಶೇ. 40 ರಷ್ಟಿದ್ದ್ದ ಬಂಡವಾಳ ಹೂಡಿಕೆಯು ಈಗ ಜಿಡಿಪಿಯಶೇ. 32.5 ರಷ್ಟಾಗಿದೆ. ಇದರಿಂದ ಸರ್ಕಾರ ಪಾಠಕಲಿಯಬೇಕು.

5. ಖಾಸಗೀಕರಣದ ಹಿಂದಿನ ಹುನ್ನಾರವೇನು?

ಸಾರ್ವಜನಿಕ ಉದ್ದಿಮೆಗಳಲ್ಲಿನ ಸರ್ಕಾರಿ ಹೂಡಿಕೆಯನ್ನು ಖಾಸಗಿಯವರಿಗೆ ನೀಡುವ ಕ್ರಮದಲ್ಲಿ ಅವುಗಳ ಬಂಡವಾಳ ಸ್ಥಿತಿಯನ್ನು ಉತ್ತಮ ಪಡಿಸುವ ಉದ್ದೇಶವೇನಿಲ್ಲ. ಖಾಸಗೀಕರಣ ಮತ್ತು ಡಿಸ್ಇನ್ವೆಸ್ಟ್ಮೆಂಟ್ ಮೂಲಕ ಪ್ರಚ್ಛನ್ನವಾಗಿ ಸಂಪನ್ಮೂಲವನ್ನು ತಮ್ಮ ಹಣಕಾಸು ನಿರ್ವಹಣೆಯಿಂದ ಕೈ ಮೀರುತ್ತಿರುವ ವಿತ್ತೀಯ ಕೊರತೆಯನ್ನು ಸರಿದೂಗಿಸಲು ಬಳಸಿಕೊಳ್ಳುವುದು ಇದರ ಉದ್ದೇಶವಾಗಿದೆ. ವಿತ್ತೀಯ ಕೊರತೆಯ ಬಗ್ಗೆ ಸರ್ಕಾರ ನಿಲುವು ಸರಿಯಿಲ್ಲ. ವಿತ್ತೀಯ ಕೊರತೆಯು ಯಾವಾಗಲೂ ಅಪಾಯಕಾರಿ ಸಂಗತಿಯೇನಲ್ಲ. ವಿತ್ತೀಯ ಕೊರತೆಯನ್ನು ಉತ್ಪಾದಕ ಕ್ಷೇತ್ರಗಳಲ್ಲಿ ತೊಡಗಿಸುವ ಮೂಲಕ ಉದ್ಯೋಗದ ಅವಕಾಶಗಳನ್ನು ಹೆಚ್ಚಿಸಬಹುದು, ಉತ್ಪಾದನೆಯನ್ನು ಬಲಪಡಿಸಬಹುದು. ಆ ಮೂಲಕ ಸಮಗ್ರ ಬೇಡಿಕೆಯನ್ನು ಶಕ್ತಿಯುತವನ್ನಾಗಿ ಮಾಡಬಹುದು. ಭಾರತೀಯ ಮತ್ತು ಅಂತಾರಾಷ್ಟ್ರೀಯ ಅರ್ಥಶಾಸ್ತ್ರಜ್ಞ ರೆಲ್ಲ 2017-18ರಿದಲೂ ಆರ್ಥಿಕತೆಯಲ್ಲಿನ ಸಮಗ್ರ ಬೇಡಿಕೆಯನ್ನು ಬಲಪಡಿಸುವ ಬಗ್ಗೆ, ಜನರ ಕೈಯಲ್ಲಿ ಹೆಚ್ಚು ಹೆಚ್ಚು ಹಣ ಸರಬರಾಜಾಗುವಂತೆ ಮಾಡುವ ಬಗ್ಗೆ ಸಲಹ, ಒತ್ತಾಯ ಮಾಡುತ್ತಾ ಬಂದಿದ್ದಾರೆ. ವಿತ್ತೀಯ ಕೊರತೆಯನ್ನು ಜಿಡಿಪಿಯ ಶೇ. 3 ರಷ್ಟು ಅಥವಾ ಶೇ. 4 ರಷ್ಟುಇಲ್ಲವೇ ಶೇ. 5 ರಷ್ಟಿರಬೇಕು ಎಂಬುದು ನಮ್ಮಂತಹ ಅಭಿವೃದ್ಧಿಶೀಲ ಮತ್ತು ವಿಶಾಲ ಮಾರುಕಟ್ಟೆ ಹೊಂದಿರುವ ಆರ್ಥಿಕತೆಗೆ ಸಲ್ಲ. ಆದರೆ ಈ ಸರ್ಕಾರಕ್ಕೆ ಸಾರ್ವಜನಿಕ ಬಂಡವಾಳ ಹೂಡಿಕೆ ಬಗ್ಗೆ ನಂಬಿಕೆಯೇಇಲ್ಲವಲ್ಲ!!.‘ಸಾರ್ವಜನಿಕ ಹಣಕಾಸುಅನಕ್ಷರತೆ’ಯಿಂದ ಸರ್ಕಾರ ನರಳುತ್ತಿದೆ. ನಮ್ಮ ಪ್ರಧಾನಮಂತ್ರಿ ಹೇಳುವ ‘ವ್ಯಾಪಾರ ಮಾಡುವುದು ಸರ್ಕಾರದ ಕೆಲಸವಲ್ಲ’ ಎಂಬ ಮಾತುಇದನ್ನೂ ಸ್ಪಷ್ಟವಾಗಿ ಸೂಚಿಸುತ್ತದೆ. ಇದು ತಪ್ಪು ಧೋರಣೆ. ‘ಸರ್ಕಾರ’ವು ಒಂದು ಸಾರ್ವಜನಿಕ ಘಟಕ. ಇದನ್ನೂ ಸರ್ಕಾರ ಮಾರಾಟ ಅಥವಾ ಗುತ್ತಿಗೆ ನೀಡುತ್ತದೇನು?

6. ಒಕ್ಕೂಟ ತತ್ವದ ಉಲ್ಲಂಘನೆ

ಒಕ್ಕೂಟತತ್ವವು ನಮ್ಮ ಸಂವಿಧಾನದ ಮೂಲ ರಚನೆಯಾಗಿದೆ. ಇದನ್ನು ಬದಲಾಯಿಸಲು ಬರುವುದಿಲ್ಲ. ಆದರೆ 2013-14ರಿಂದಲೂ ಭಾರತ ಸರ್ಕಾರವು ಸಂವಿಧಾನದಲ್ಲಿನ ಒಕ್ಕೂಟ ಹಕ್ಕುಗಳನ್ನು ತೊಡೆದು ಹಾಕುತ್ತಿದೆ. ನೀಟ್(ನ್ಯಾಶನಲ್ಎಲಿಜಿಬಿಲಿಟಿ ಕಂ ಎಂಟ್ರೆನ್ಸ್ಸ್ಟೆಸ್ಟ್) ಪರೀಕ್ಷಾಕ್ರಮದಿಂದ ರಾಜ್ಯಗಳಲ್ಲಿನ ದೇಶಿಯ ಭಾಷೆಗಳನ್ನು ಕಲಿಯುತ್ತಿರುವ ಮಕ್ಕಳಿಗೆ ಅನ್ಯಾಯ ಮಾಡಲಾಗುತ್ತಿದೆ. ನಮ್ಮ ಸಂವಿಧಾನದಲ್ಲಿ ಕೃಷಿ ರಾಜ್ಯ ಪಟ್ಟಿಯಲ್ಲಿರುವ ಒಂದು ಪ್ರಕಾರ್ಯವಾಗಿದೆ. ಆದರೆ 2020ರಲ್ಲಿ ಮೂರು ಕೃಷಿ ಕಾಯಿದೆ ತಂದು ಒಕ್ಕೂಟತತ್ವವನ್ನುಉಲ್ಲಂಘನೆ ಮಾಡುತ್ತಿದೆ. (ಈ ಮೂರು ಕೃಷಿ ಕಾಯಿದೆಗಳು ಈಗ ರದ್ದಾಗಿವೆ ಎಂಬುದು ಬೇರೆ ವಿಷಯ). ಸಂವಿಧಾನಾತ್ಮಕ ಸಂಸ್ಥೆಯಾದ ಹಣಕಾಸು ಆಯೋಗದ ಶಿಫಾರಸ್ಸುಗಳನ್ನು ಶಿಸ್ತಿನಿಂದ ಇದು ಪಾಲಿಸುತ್ತಿಲ್ಲ.

ಉದಾ: ಆಯೋಗ ಹಮ್ಮಿಕೊಂಡ ಹೊಸ ಸೂತ್ರದ ಪ್ರಕಾರ ಕರ್ನಾಟಕಕ್ಕೆ ಹಣಕಾಸು ವರ್ಗಾವಣೆಯಲ್ಲಿ ಕಡಿತವಾಗಿರುವುದನ್ನು ಗಮನಿಸಿ ಆಯೋಗ 2020-21ನೆಯ ಸಾಲಿಗೆ ಕರ್ನಾಟಕಕ್ಕೆರೂ. 5495 ಕೋಟಿ ವಿಶೇಷ ಅನುದಾನವನ್ನು ಶಿಫಾರಸ್ಸು ಮಾಡಿತ್ತು. ಆದರೆ ಇದನ್ನು ರಾಜ್ಯವನ್ನು ಪ್ರತಿನಿಧಿಸುವ ವಿತ್ತಮಂತ್ರಿ ತಿರಸ್ಕರಿಸಿದ್ದಾರೆ. ಜಿಎಸ್ಟಿ ಪರಿಹಾರ ಮೊತ್ತವನ್ನು ನೀಡುವುದರಲ್ಲಿಯೂ ರಾಜ್ಯಗಳಿಗೆ ಒಕ್ಕೂಟ ಸರ್ಕಾರ ಅನ್ಯಾಯಮಾಡುತ್ತಿದೆ(ಈ ಜಿಎಸ್ಟಿ ಪರಿಹಾರ ನಿಯಮವು 2022ರ ಜೂನ್ನಲ್ಲಿ ಕೊನೆಗೊಳ್ಳುತ್ತದೆ. ಇದನ್ನು ಮತ್ತೆ ಐದು ವರ್ಷ ಮುಂದುವರಿಸಬೇಕೆಂದು ರಾಜ್ಯಗಳು ಒತ್ತಾಯಿಸುತ್ತವೆ. ಈ ಬಜೆಟ್ಟಿನಲ್ಲಿ ಇಂತಹ ಆಶ್ವಾಸನೆ ನೀಡಬೇಕಾದುದು ಒಕ್ಕೂಟ ಸರ್ಕಾರದ ಜವಾಬ್ದಾರಿ. ಅನೇಕ ದಶಕಗಳಿಂದ ದಕ್ಷಿಣ ಭಾರತದ ರಾಜ್ಯಗಳು ದೇಶದ ಜಿಡಿಪಿಗೆ ಅಪಾರಕಾಣಿಕೆ ನೀಡುತ್ತಿವೆ. ಆದರೆ ಈ ರಾಜ್ಯಗಳ ಬಗ್ಗೆ ಒಕ್ಕೂಟ ಸರ್ಕಾರವು ಮಲತಾಯಿಧೋರಣೆ ತಳೆದಿದೆ. ಉದಾ. ದಕ್ಷಿಣ ಭಾರತದ ಐದು ರಾಜ್ಯಗಳು ದೇಶದ ಜನಸಂಖ್ಯೆಯಲ್ಲಿ ಶೇ. 20.74 ಪಾಲು ಪಡೆದಿದ್ದರೆ ಜಿಡಿಪಿಗೆ ಅವು ನೀಡುತ್ತಿರುವಕಾಣಿಕೆ ಶೇ. 30.24. ಆದರೆ ಉತ್ತರ ಭಾರತದ ಬಿಹಾರ, ಜಾರ್ಖಂಡ, ರಾಜಸ್ಥಾನ, ಮಧ್ಯಪ್ರದೇಶ ಮತ್ತುಉತ್ತರ ಪ್ರದೇಶ ರಾಜ್ಯಗಳು ದೇಶದ ಜನಸಂಖ್ಯೆಯಲ್ಲಿ ಶೇ. 47.87 ಪಾಲು ಪಡೆದಿದ್ದರೆ ಜಿಡಿಪಿಗೆ ಅವುಗಳ ಕಾಣಿಕೆ ಕೇವಲ ಶೇ. 22.54. ಒಕ್ಕೂಟ ವ್ಯವಸ್ಥೆಯ ಮೂಲ ನಿಯಮಗಳನ್ನು ಉಲ್ಲಂಘಿಸಿ ದಕ್ಷಿಣ ಭಾರತದ ರಾಜ್ಯಗಳಿಗೆ ಅನ್ಯಾಯಮಾಡಿದರೆ ಅದು ದೇಶದ ಜಿಡಿಪಿ ಬೆಳವಣಿಗೆಗೆ ಧಕ್ಕೆಯುಂಟು ಮಾಡುತ್ತದೆ. ಕಳೆದ ಆರೇಳು ವರ್ಷಗಳಿಂದ ನಡೆಸಿರುವ ರಾಜ್ಯಗಳ ಸಂವಿಧಾನಾತ್ಮಕ ಹಕ್ಕುಗಳ ಹರಣವನ್ನು ನಿಲ್ಲಿಸುವ ಬಗ್ಗೆ 2022-23ನೆಯ ಸಾಲಿನ ಬಜೆಟ್ಟಿನಲ್ಲಿ ಘೋಷಣೆ ಮಾಡಬೇಕು.

7. ಸೆಸ್ ಮತ್ತು ಸರ್ಚಾರ್ಚ್ಗಳಲ್ಲಿ ರಾಜ್ಯಗಳಿಗೆ ಪಾಲು

ಒಕ್ಕೂಟ ಸರ್ಕಾರವು ಸೆಸ್ ಮತ್ತು ಸರ್ಚಾರ್ಚ್ ಗಳನ್ನು ವಿಧಿಸುವ ಮೂಲಕ ಅಪಾರ ರೆವಿನ್ಯೂ ಗಳಿಸಿಕೊಳ್ಳುತ್ತಿದೆ. ಆದರೆ ಸಂವಿಧಾನದ ಪರಿಚ್ಛೇದ 270ರ ಪ್ರಕಾರ ಇದನ್ನು ರಾಜ್ಯಗಳ ಜೊತೆ ಹಂಚಿಕೊಳ್ಳಬೇಕಾಗಿಲ್ಲ. ಇದು ರಾಜ್ಯಗಳಿಗೆ ಮಾಡುತ್ತಿರುವ ಅನ್ಯಾಯವಾಗಿದೆ. ಒಕ್ಕೂಟ ಸರ್ಕಾರವು 2011-12ರಲ್ಲಿ ಇವುಗಳ ಮೂಲಕ ಗಳಿಸಿದ ರೆವಿನ್ಯೂರೂ.49,628 ಕೋಟಿ. ಆದರೆ 2020-21ರಲ್ಲಿ ಇವುಗಳ ಮೂಲಕ ಗಳಿಸಿದ ರೆವಿನ್ಯೂರೂ. 3,74,471ಕೋಟಿ. ಹಣಕಾಸು ಆಯೋಗದ ಸೂತ್ರದ ಪ್ರಕಾರ(ಶೇ.41) ರಾಜ್ಯಗಳಿಗೆ ಹಂಚಿದರೆ ಅವು ಒಟ್ಟುರೂ. 1,53,533 ಕೋಟಿ ರೆವಿನ್ಯೂ ಪಡೆಯಬಹುದು. ಆದ್ದರಿಂದ 2022-23ನೆಯ ಸಾಲಿನ ಬಜೆಟ್ಟಿನಲ್ಲಿ ಸೆಸ್ ಮತ್ತು ಸರ್ಚಾರ್ಚ್ಗಳಿಂದ ಬರುವ ರೆವಿನ್ಯೂ ಹಂಚಬಹುದಾದ ತೆರಿಗೆ ರಾಶಿಯಲ್ಲಿ ವಿಲೀನಗೊಳಿಸುವ ಬಗ್ಗೆ ಕ್ರಮ ತೆಗೆದುಕೊಳ್ಳಬೇಕು.

ಒಟ್ಟಾರೆ 2022-23ರ ಬಜೆಟ್ಟಿನಲ್ಲಿ ರಾಜ್ಯಗಳಿಗೆ ಉಂಟಾಗುತ್ತಿರುವಅನ್ಯಾಯವನ್ನು ಹಾಗೂ ಒಕ್ಕೂಟತತ್ವದಉಲ್ಲಂಘನೆಯನ್ನು ಸರಿಪಡಿಸುವ ಹಣಕಾಸು ಕ್ರಮಗಳನ್ನು ತೆಗೆದುಕೊಳ್ಳಬೇಕು. ಸಾರ್ವಜನಿಕ ವೆಚ್ಚವನ್ನುತೀವ್ರ ಪ್ರಮಾಣದಲ್ಲಿ ಹೆಚ್ಚಿಸಬೇಕು. ನೇರ ತೆರಿಗೆಗಳ ದರಗಳನ್ನು ಏರಿಕೆ ಮಾಡಬೇಕು ಮತ್ತು ಜಿ ಎಸ್ ಟಿ ದರಗಳನ್ನು ಶೇ. 5 ಕ್ಕಿಂತ ಹೆಚ್ಚು ಮಾಡಬಾರದು. ಪೆಟ್ರೋಲ್ ಮತ್ತು ಡೀಸಲ್ ಮೇಲಿನ ತೆರಿಗೆಗಳನ್ನು ಜಿಎಸ್ಟಿ ವ್ಯಾಪ್ತಿಗೆ ಸೇರಿಸಬೇಕು. ಸೆಸ್ ಮತ್ತು ಸರ್ ಚಾರ್ಚ್ಗಳನ್ನು ಹಂಚಿಕೊಳ್ಳುವತೆರಿಗೆ ರಾಶಿಯ ಭಾಗ ಮಾಡಬೇಕು. ನಮಗೆ ಇಂದು ‘ಉಳ್ಳವರ ಬಜೆಟ್ಟಿ’ಗೆ ಪ್ರತಿಯಾಗಿ ‘ಉಳಿದವರ ಬಜೆಟ್ಟು’ ಬೇಕಾಗಿದೆ.