ಗಳಿಸಿದ ಆಸ್ತಿಯು ತನ್ನ ಸಂತತಿಗೇ ಸೇರುತ್ತದೆ ಎನ್ನುವ ಕಾರಣದಿಂದ ವ್ಯಕ್ತಿಯು ಹೆಚ್ಚು ಹೆಚ್ಚು ಸಂಪಾದಿಸುತ್ತಾನೆ. ಆಸ್ತಿಯನ್ನು ತನ್ನ ಸಂತತಿಗೆ ವರ್ಗಾಯಿಸಲಾಗದು ಎಂದಾದರೆ ವ್ಯಕ್ತಿಯ ಹೆಚ್ಚು ಸಂಪಾದನೆಯ ಆಸಕ್ತಿ ಕುಂದುವುದರಿಂದ, ಬಂಡವಾಳಶಾಹಿ ವ್ಯವಸ್ಥೆಯು ಚೈತನ್ಯ ಕಳೆದುಕೊಳ್ಳುತ್ತದೆ. ಹಾಗಾಗಿ, ಸಂತತಿಗೆ ಆಸ್ತಿ ವರ್ಗಾವಣೆಯಾಗುವ ಸಾಮರ್ಥ್ಯವನ್ನು ಬಂಡವಾಳವಾದದ ಒಂದು ವಿಶಿಷ್ಟ ಲಕ್ಷಣವೆಂದು ಹೇಳಲಾಗಿದೆ. ಈ ಅಭಿಪ್ರಾಯವು ಸತ್ಯಕ್ಕೆ ದೂರವಾದುದು. ಪಿತ್ರಾರ್ಜಿತ ಆಸ್ತಿಯನ್ನು ಜನ್ಮಸಿದ್ಧ ಹಕ್ಕಾಗಿ ಪಡೆಯುವ ಈ ಕ್ರಮವು ಬೂರ್ಜ್ವಾ ಪರಿಕಲ್ಪನೆಯ ಬಂಡವಾಳವಾದಿ-ಆಸ್ತಿ ಸಮರ್ಥನೆಗೆ ವ್ಯತಿರಿಕ್ತವಾಗಿದೆ.

ಬೂರ್ಜ್ವಾ ಪರಿಕಲ್ಪನೆಯ ಬಂಡವಾಳವಾದಿ-ಆಸ್ತಿ ಸಮರ್ಥನೆಯ ಪ್ರಕಾರ, ಬಂಡವಾಳಗಾರರಿಗೆ ಒಂದು ಅಪರೂಪದ ಗುಣವಿಶೇಷವಿರುತ್ತದೆ. ಅದರ ಪ್ರೇರಣೆಯಿಂದಾಗಿ ಅವರು ಉದ್ಯಮಶೀಲರಾಗುತ್ತಾರೆ. ಆ ಮೂಲಕ ದೇಶವು ಸಮೃದ್ಧಗೊಳ್ಳುತ್ತದೆ. ಆದ್ದರಿಂದ, ಅವರಿಗೆ ಪ್ರತಿಫಲವನ್ನು ನೀಡಬೇಕಾಗುತ್ತದೆ. ಆದರೆ, ಅವರ ಈ ಅಪರೂಪದ ಗುಣವಿಶೇಷ ಯಾವುದು ಎಂಬುದರ ಬಗ್ಗೆ ಬಂಡವಾಳವಾದದ ವಕ್ತಾರರ ನಡುವೆ ಒಮ್ಮತವಿಲ್ಲ. ಈ ಗುಣವಿಶೇಷವನ್ನು ಉತ್ಪಾದನಾ ಪ್ರಕ್ರಿಯೆಯ ಮೇಲ್ವಿಚಾರಣೆ ಎಂದು ಹೇಳುವಂತಿಲ್ಲ. ಏಕೆಂದರೆ, ಸಾಮಾನ್ಯವಾಗಿ ಅತ್ಯುತ್ತಮವಾಗಿ ಕೆಲಸ ಮಾಡುವವರೇ ಈ ಮೇಲ್ವಿಚಾರಣೆಯನ್ನು ನೋಡಿಕೊಳ್ಳುತ್ತಾರೆ ಮತ್ತು ಅದಕ್ಕೆ ತಕ್ಕ ಸಂಬಳ ಪಡೆಯುತ್ತಾರೆ. ಲಾಭವನ್ನಲ್ಲ. ಆ ಕಂಪೆನಿಯ ಷೇರುದಾರರು ಮಾತ್ರ ಲಾಭ ಪಡೆಯುತ್ತಾರೆ. ಈ ಅಂಶವನ್ನು ಪರಿಗಣಿಸಿಯೇ, ಸಂಸ್ಥೆಗಳ ಕಾರ್ಯಚಟುವಟಿಕೆಗಳನ್ನು ನಡೆಸುವವರು ಬಂಡವಾಳಗಾರರಲ್ಲ; ಬದಲಿಗೆ ಅದೊಂದು ತಂತ್ರಜ್ಞ-ವ್ಯವಸ್ಥೆ ಎಂಬುದಾಗಿ ಜಾನ್ ಕೆನೆತ್ ಗಾಲ್ಬ್ರೇತ್ ಹೇಳಿದ್ದರು.

ಬೂರ್ಜ್ವಾ ಪರಿಕಲ್ಪನೆಯ ಬಂಡವಾಳವಾದಿ-ಆಸ್ತಿ ಸಮರ್ಥನೆಯ ಪ್ರಕಾರ, ಬಂಡವಾಳಗಾರರಿಗೆ ಒಂದು ಅಪರೂಪದ ಗುಣವಿಶೇಷವಿರುತ್ತದೆ. ಅದರ ಪ್ರೇರಣೆಯಿಂದಾಗಿ ಅವರು ಉದ್ಯಮಶೀಲರಾಗುತ್ತಾರೆ. ಆ ಮೂಲಕ ದೇಶವು ಸಮೃದ್ಧಗೊಳ್ಳುತ್ತದೆ. ಆದ್ದರಿಂದ, ಅವರಿಗೆ ಪ್ರತಿಫಲವನ್ನು ನೀಡಬೇಕಾಗುತ್ತದೆ. ಆದರೆ, ಅವರ ಈ ಅಪರೂಪದ ಗುಣವಿಶೇಷ ಯಾವುದು ಎಂಬುದರ ಬಗ್ಗೆ ಬಂಡವಾಳವಾದದ ವಕ್ತಾರರ ನಡುವೆ ಒಮ್ಮತವಿಲ್ಲ. ಈ ಗುಣವಿಶೇಷವನ್ನು ಉತ್ಪಾದನಾ ಪ್ರಕ್ರಿಯೆಯ ಮೇಲ್ವಿಚಾರಣೆ ಎಂದು ಹೇಳುವಂತಿಲ್ಲ. ಏಕೆಂದರೆ, ಸಾಮಾನ್ಯವಾಗಿ ಅತ್ಯುತ್ತಮವಾಗಿ ಕೆಲಸ ಮಾಡುವವರೇ ಈ ಮೇಲ್ವಿಚಾರಣೆಯನ್ನು ನೋಡಿಕೊಳ್ಳುತ್ತಾರೆ ಮತ್ತು ಅದಕ್ಕೆ ತಕ್ಕ ಸಂಬಳ ಪಡೆಯುತ್ತಾರೆ. ಲಾಭವನ್ನಲ್ಲ. ಆ ಕಂಪೆನಿಯ ಷೇರುದಾರರು ಮಾತ್ರ ಲಾಭ ಪಡೆಯುತ್ತಾರೆ. ಈ ಅಂಶವನ್ನು ಪರಿಗಣಿಸಿಯೇ, ಸಂಸ್ಥೆಗಳ ಕಾರ್ಯಚಟುವಟಿಕೆಗಳನ್ನು ನಡೆಸುವವರು ಬಂಡವಾಳಗಾರರಲ್ಲ; ಬದಲಿಗೆ ಅದೊಂದು ತಂತ್ರಜ್ಞ-ವ್ಯವಸ್ಥೆ ಎಂಬುದಾಗಿ ಜಾನ್ ಕೆನೆತ್ ಗಾಲ್ಬ್ರೇತ್ ಹೇಳಿದ್ದರು.

ಈ ವಿಶೇಷ ಗುಣವನ್ನು, ಯಾವುದನ್ನು ಕೀನ್ಸ್ “ನಿರ್ದಯ ಪ್ರವೃತ್ತಿ” (animal spirit) ಎಂದು ಕರೆದರೋ, ಅದೇ ಎನ್ನುವಂತಿಲ್ಲ. ಕೀನ್ಸ್ ಹೇಳಿದ್ದ ಹಾಗೆ, ಎಷ್ಟು ಹೂಡಿಕೆ ಮಾಡಬಹುದು ಎಂಬುದನ್ನು ಈ “ನಿರ್ದಯ ಪ್ರವೃತ್ತಿ”ಯ ಪಶುಬಲವು ನಿರ್ಧರಿಸಬಹುದೇ ವಿನಃ ಅದು ಬಂಡವಾಳಗಾರರ ಆದಾಯವನ್ನು ವಿವರಿಸಲಾರದು. ಅವರ ಆದಾಯವನ್ನೇ ವಿವರಿಸಲಾರದ ಕಾರಣದಿಂದ ಅವರ ಆಸ್ತಿಯ ಸಂಬಂಧವನ್ನೂ ವಿವರಿಸಲಾರದು.

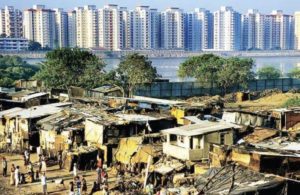

ಭಾರತದಲ್ಲಿ ಹೆಚ್ಚಿನ ಬಂಡವಾಳಶಾಹಿ ದೇಶಗಳಲ್ಲಿರುವಂತೆ ಸಂಪತ್ತಿನ ತೆರಿಗೆ ಇಲ್ಲ. ವಾರಸುದಾರಿಕೆ ತೆರಿಗೆಯೂ ಇಲ್ಲ. ಆದರೂ ಸಂಪತ್ತಿನ ಅಸಮಾನತೆ ವೇಗವಾಗಿ ಹೆಚ್ಚುತ್ತಿರುವಾಗಲೂ ಈ ಬಗ್ಗೆ ಸಾರ್ವಜನಿಕ ಚರ್ಚೆಯೂ ಇಲ್ಲ. ಜನಸಂಖ್ಯೆಯ ಮೇಲ್ತುದಿಯಲ್ಲಿರುವ 1% ಅತಿ ಶ್ರಿಮಂತ ಮಂದಿಯ ಮೇಲೆ ಸಂಪತ್ತು ತೆರಿಗೆ ಮತ್ತು ವಾರಸುದಾರಿಕೆ ತೆರಿಗೆ ಹಾಕಿದರೆ ಪ್ರಸಕ್ತ ಜಿಡಿಪಿಯ ಸರಿಸುಮಾರು 7% ಹಣವನ್ನು ಸಂಗ್ರಹಿಸಬಹುದು. ಇನ್ನೊಂದೆಡೆಯಲ್ಲಿ ಐದು ಮೂಲಭೂತ ಆರ್ಥಿಕ ಹಕ್ಕುಗಳನ್ನು ಖಾತ್ರಿಪಡಿಸುವ ಮೂಲಕ ಭಾರತದಲ್ಲಿ ಕಲ್ಯಾಣ ರಾಜ್ಯ ಸ್ಥಾಪಿಸಲು ಜಿಡಿಪಿಯ 10%ದಷ್ಟು ಹೆಚ್ಚುವರಿ ಖರ್ಚು ಮಾಡಲು ಬೇಕಾಗುವ ಹೆಚ್ಚುವರಿ ತೆರಿಗೆಗಳ ಮೊತ್ತವೂ ಜಿಡಿಪಿಯ 7%ದಷ್ಟು. ಹೀಗಿರುವಾಗ ಭಾರತದಲ್ಲಿ ಬಹುಪಾಲು ಜನರ ದಾರಿದ್ರ್ಯದ ಶೋಚನೀಯ ಸ್ಥಿತಿಯನ್ನು ತೊಡೆದು ಹಾಕಲು ಹಣವಿಲ್ಲ ಎಂದು ಯಾರೂ ಹೇಳುವಂತಿಲ್ಲ.

ಬಂಡವಾಳಗಾರರ ಆದಾಯ ಮತ್ತು ಅವರ ಆಸ್ತಿಗಳಿಗೆ ಇರುವ ಬೇರೆ ಕೆಲವು ಸಮರ್ಥನೆಗಳಿಗೂ ಸಹ ವಿಶ್ವಾಸಾರ್ಹತೆ ಇಲ್ಲ. ಬಂಡವಾಳಗಾರರು “ರಿಸ್ಕ್ ತೆಗೆದುಕೊಳ್ಳುವವರು” ಎಂಬುದು ಅಂಥವುಗಳಲ್ಲಿ ಒಂದು. ವಾಸ್ತವವಾಗಿ ಹೇಳುವುದಾದರೆ, ರಿಸ್ಕ್ ಇರುವುದು ಯಾರಿಗೆ ಎಂದರೆ, ಬಂಡವಾಳಗಾರರಿಗಲ್ಲ; ಯಾರ ಠೇವಣಿಯ ಹಣವನ್ನು ಬ್ಯಾಂಕ್ಗಳು ಬಂಡವಾಳಗಾರರ ಯೋಜನೆಗಳಿಗೆ ಸಾಲ ಕೊಟ್ಟಿವೆಯೋ, ಅಂಥಹ ಠೇವಣಿದಾರರಿಗೆ. ಏಕೆಂದರೆ, ಒಂದು ವೇಳೆ, ಇಂತಹ ಯೋಜನೆಗಳು ಹಳ್ಳ ಹಿಡಿದರೆ, ಠೇವಣಿಯ ಹಣ (ಅಂದರೆ, ಸಾಲ ಕೊಟ್ಟ ಹಣ) ಮಾಯವಾಗುತ್ತದೆ. ಬ್ಯಾಂಕ್ಗಳು ಮುಳುಗುವ ಹಂತ ತಲುಪುತ್ತವೆ. ಅಂತಹ ಸಂದರ್ಭದಲ್ಲಿ, ಬಂಡವಾಳಶಾಹಿ ದೇಶಗಳಲ್ಲಿನ ಸರ್ಕಾರಗಳು ಬ್ಯಾಂಕ್ಗಳ ನೆರವಿಗೆ ಧಾವಿಸುತ್ತವೆ. ಅಂದರೆ, ನಷ್ಟವನ್ನು ಸಮಾಜೀಕರಿಸಿದಂತಾಗುತ್ತದೆ. ಈ ಅಂಶವು, ಬಂಡವಾಳಗಾರರು “ರಿಸ್ಕ್” ತೆಗೆದುಕೊಳ್ಳುವ ವಿಶೇಷ ಗುಣ ಹೊಂದಿರುವವರು ಎಂಬ ಭಾವನೆಯನ್ನು ಇನ್ನೂ ಹೆಚ್ಚು ನಿರ್ಣಾಯಕವಾಗಿ ನಾಶಪಡಿಸುತ್ತದೆ.

ಅದೇ ರೀತಿಯಲ್ಲಿ, ಬಂಡವಾಳಗಾರರು ಆಸ್ತಿಯನ್ನು ಹೊಂದುವ ಮತ್ತು ಅದರಿಂದ ವರಮಾನ ಗಳಿಸುವ, ಅಂದರೆ, ಅವರು ತಮ್ಮ ಉಪಭೋಗಗಳನ್ನು ತ್ಯಜಿಸಿ ಮಾಡುವ “ಉಳಿತಾಯ”ಕ್ಕೆ ಪ್ರತಿಫಲವನ್ನು ನೀಡಬೇಕಾಗುತ್ತದೆ ಎಂಬ ಪರಿಕಲ್ಪನೆಯ ನಿಜ ಸ್ವರೂಪವನ್ನು ಈಗೀಗ ಬಯಲಿಗೆಳೆಯಲಾಗುತ್ತಿದೆ. ಈ ದೃಷ್ಟಿಕೋನವನ್ನು, “ತ್ಯಾಗ” ಎಂದರೆ ಏನು ಎಂಬುದರ ಅರ್ಥದ ಬಗ್ಗೆ ತಾತ್ವಿಕ ವಾದಗಳನ್ನು ಬದಿಗಿರಿಸಿ, ಬಹಳ ಸರಳವಾಗಿ ಮತ್ತು ಸ್ಪಷ್ಟವಾಗಿ ಅಲ್ಲಗಳೆಯಲಾಗುತ್ತಿದೆ. ಅದೇನೆಂದರೆ, ಉಳಿತಾಯವನ್ನು ಹೂಡಿಕೆ ನಿರ್ಧರಿಸುತ್ತದೆಯೇ ವಿನಃ, ಉಳಿತಾಯವು ಹೂಡಿಕೆಯನ್ನು ನಿರ್ಧರಿಸುವುದಿಲ್ಲ. ಸ್ಥಾಪಿತ ಸಾಮರ್ಥ್ಯವು ಸಂಪೂರ್ಣವಾಗಿ ಬಳಕೆಯಾಗದೆ ಉಳಿದ ಪರಿಸ್ಥಿತಿಯಲ್ಲಿ ಬಂಡವಾಳ ಹೂಡಿಕೆಯಾದಾಗ ಸಾಮರ್ಥ್ಯದ ಹೆಚ್ಚಿದ ಬಳಕೆಯು ಉಳಿತಾಯವನ್ನು ಸೃಜಿಸುತ್ತದೆ ಮತ್ತು ಹಣದುಬ್ಬರದ ಮೂಲಕ ನಿಜ ವೇತನಗಳನ್ನು ಬಲವಂತವಾಗಿ ಹಿಂಡುವುದರಿಂದ ಕಾರ್ಮಿಕರ ಬಳಕೆಯೂ ಹಿಂಡಿಕೆಯಾಗುತ್ತದೆ. ಹಲವಾರು ವ್ಯಕ್ತಿಗಳು ಬಳಕೆ ಮತ್ತು ಉಳಿತಾಯಗಳ ನಡುವೆ ಸ್ವಯಂಪ್ರೇರಿತವಾಗಿ ಮಾಡುವ ಆಯ್ಕೆಯು ಹೂಡಿಕೆಯನ್ನು ನಿಯಂತ್ರಿಸುವಾಗ, ಉಳಿತಾಯದ ಆಯ್ಕೆ ಮಾಡುವವರು ತಮ್ಮ ತ್ಯಾಗಕ್ಕೆ ಪ್ರತಿಫಲ ಕೋರುವುದು ಬಂಡವಾಳಶಾಹಿಯ ಕಾರ್ಯವೈಖರಿಯಲ್ಲ.

ಕೊನೆಯದಾಗಿ, ಬಂಡವಾಳಗಾರರು “ನಾವೀನ್ಯತೆಗಳನ್ನು” ಪರಿಚಯಿಸುವ “ಉದ್ಯಮಶೀಲರು” ಮತ್ತು ಆ ಮೂಲಕ ಅವರು ಆರ್ಥವ್ಯವಸ್ಥೆಗೆ ಪ್ರೇರಕ ಶಕ್ತಿಯಾಗುತ್ತಾರೆ ಎಂಬ ಒಂದು ದೃಷ್ಟಿಕೋನವೂ ಇದೆ. ಈ ಉದ್ಯಮಶೀಲತೆಯು ಸಮಾಜದಲ್ಲಿ ಯಥೇಚ್ಛವಾಗಿ ಕಂಡುಬರುವ ಗುಣವಲ್ಲ, ಆದ್ದರಿಂದ ಅದನ್ನು ಹೊಂದಿರುವವರಿಗೆ ಪ್ರತಿಫಲ ನೀಡಬೇಕಾಗುತ್ತದೆ ಎಂಬ ದೃಷ್ಟಿಕೋನದ ಒಂದು ಸಮಸ್ಯೆಯೆಂದರೆ, ನಾವೀನ್ಯತೆ ಇಲ್ಲದ ಸರಳ ಪುನರುತ್ಪಾದನೆಯಲ್ಲೇ ತೊಡಗಿದ ಬಂಡವಾಳಶಾಹಿ ಮತ್ತು ಅದರ ಲಾಭ.

ಬಂಡವಾಳಶಾಹಿ ಆಸ್ತಿ ಮತ್ತು ಅದರ ಲಾಭ ಎಂದು ಕರೆಯಲ್ಪಡುವ ವರಮಾನದ ಗಳಿಕೆ ಇವುಗಳು ಏಕೆ ಇವೆ ಎಂಬುದರ ಕುರಿತ ಬೂರ್ಜ್ವಾ ಸಿದ್ಧಾಂತವನ್ನು ಇಲ್ಲಿ ವಿಮರ್ಶಿಸುವುದು ನನ್ನ ಉದ್ದೇಶವಲ್ಲ. ವಿಷಯವೆಂದರೆ, ಬಂಡವಾಳಶಾಹಿ ಆಸ್ತಿಯ ಪರ ಈ ಯಾವುದೇ ವಿವರಣೆಯನ್ನು ನಾವು ಒಪ್ಪಿಕೊಂಡರೂ ಸಹ, ಬಂಡವಾಳಶಾಹಿ ಆಸ್ತಿಗೆ ಹಕ್ಕು ಪಡೆಯಲು ಹೊಂದಿರುವ ಅರ್ಹತೆಯ ವಿವರಣೆಯ ಪ್ರಕಾರ, ಈ ವಿಶೇಷ ಗುಣವನ್ನು ಹೊಂದಿರದ ವ್ಯಕ್ತಿಯು ಆಸ್ತಿಯನ್ನು ಏಕೆ ಪಡೆಯಬೇಕು ಎಂಬುದನ್ನು ಸಮರ್ಥಿಸುವುದಿಲ್ಲ. ಅಂದರೆ, ಪಿತ್ರಾರ್ಜಿತ ಆಸ್ತಿಯು ಜನ್ಮಸಿದ್ಧವಾಗಿ ಲಭಿಸಬೇಕು ಏಕೆ? ವಾಸ್ತವವಾಗಿ, ಬಂಡವಾಳಗಾರನ ಆಸ್ತಿಯನ್ನು ವಿಶೇಷ ಗುಣಗಳಿಲ್ಲದ ಅವನ ಸಂತತಿಯು ಜನ್ಮಸಿದ್ಧವಾಗಿ ಸ್ವೀಕರಿಸುವ ಪದ್ಧತಿಯು, ಬಂಡವಾಳಗಾರನು ಹೊಂದಿರುವ ವಿಶೇಷ ಗುಣಗಳಿಗೆ ಪ್ರತಿಫಲವಾಗಿ ಆಸ್ತಿ ದೊರೆಯುತ್ತದೆ ಎಂಬ ವಿವರಣೆಗೆ ವಿರುದ್ಧವಾಗುತ್ತದೆ. ಹೀಗೆ, ಪಿತ್ರಾರ್ಜಿತ ಆಸ್ತಿಯು ಜನ್ಮಸಿದ್ಧವಾಗಿ ಲಭಿಸುವ ಕ್ರಮವೇ ಬೂರ್ಜ್ವಾ ಪರಿಕಲ್ಪನೆಯ ಬಂಡವಾಳವಾದಿ-ಆಸ್ತಿ ಸಮರ್ಥನೆಯ ನಿರಾಕರಣೆಯಾಗುತ್ತದೆ.

ಬಂಡವಾಳಗಾರರು ಹೊಂದಿರುವ ವಿಶೇಷ ಗುಣಕ್ಕಾಗಿ ಸಮಾಜವು ಅವರಿಗೆ ಪ್ರತಿಫಲವನ್ನು ನೀಡುತ್ತದೆ. ತಮ್ಮ ಆಸ್ತಿಯನ್ನು ತಮ್ಮ ಮಕ್ಕಳಿಗೆ ವರ್ಗಾಯಿಸುವ ಭರವಸೆ ಒಂದು ವೇಳೆ ಇಲ್ಲದಿದ್ದರೆ, ವಿಶೇಷ ಗುಣ ಹೊಂದಿದ ಬಂಡವಾಳಗಾರರು ಅದನ್ನು ಸಮಾಜದ ಉಪಯೋಗಕ್ಕಾಗಿ ಬಳಸಲು ಮುಂದೆ ಬರುವುದಿಲ್ಲ. ಆದ್ದರಿಂದ, ಅವರ ಈ “ಪ್ರೇರಣೆ”ಯ ಕತೆ ಏನು? ಅವರ ಈ ವಾದವು ಆಸ್ತಿಯನ್ನು ತಮ್ಮ ಮಕ್ಕಳಿಗೆ ವರ್ಗಾಯಿಸಬೇಕು ಎಂಬುದರ ಸಮರ್ಥನೆಯಲ್ಲ. ಬದಲಿಗೆ, ತಮ್ಮ “ವಿಶೇಷ ಪ್ರತಿಭೆ”ಯನ್ನು ಬಳಸುವುದಕ್ಕೆ ಪ್ರತಿಯಾಗಿ ತಮ್ಮ ಆಸ್ತಿಯನ್ನು ತಮ್ಮ ಮಕ್ಕಳಿಗೆ ವರ್ಗಾಯಿಸುವ ಅವಕಾಶ ಕಲ್ಪಿಸಿಕೊಡುವಂತೆ ಅವರು ಸಮಾಜದ ತೋಳು-ತಿರುಚುವ ಒತ್ತಾಯವಾಗುತ್ತದೆ. ಈ ವಾದವು, ತನ್ನ ಸಂಶಯಾಸ್ಪದ ನೈತಿಕ ತಳಹದಿಯ ಹೊರತಾಗಿಯೂ, ತಾರ್ಕಿಕವಾಗಿ ಸಮರ್ಥನೀಯವಲ್ಲ: ಉದಾಹರಣೆಗೆ, ಆಸ್ತಿಯ ಆನುವಂಶಿಕ ವರ್ಗಾವಣೆ ಇಲ್ಲದ ಸಮಾಜದಲ್ಲಿ ನಾವೀನ್ಯತೆ ಏಕೆ ಸೊರಗಬೇಕು ಎಂಬುದಕ್ಕೆ ಕಾರಣವೇ ಇಲ್ಲ; ಆಸ್ತಿಯ ಆನುವಂಶಿಕ ವರ್ಗಾವಣೆ ಇಲ್ಲದ ಕಾರಣದಿಂದ ಒಬ್ಬ ಬಂಡವಾಳಗಾರನು ನಾವೀನ್ಯತೆ ಮೆರೆಯುವುದನ್ನು ನಿಲ್ಲಿಸಿದರೆ, ಯಾರೋ ಒಬ್ಬ ಮುಂದೆ ಬರುತ್ತಾನೆ. ಹೀಗಾಗಿ, ಬಂಡವಾಳಶಾಹಿ ಸಮಾಜದಲ್ಲಿ ಪಿತ್ರಾರ್ಜಿತ ಆಸ್ತಿಯು ಜನ್ಮಸಿದ್ಧವಾಗಿ ಲಭಿಸುವ ಕ್ರಮವು ಬೂರ್ಜ್ವಾ ತರ್ಕದ ಪ್ರಕಾರವಾಗಿಯೂ ಸಮರ್ಥನೀಯವಲ್ಲ.

ಈ ಕಾರಣದಿಂದಾಗಿಯೇ ಬಹುತೇಕ ಬಂಡವಾಳಶಾಹಿ ದೇಶಗಳು ಬಂಡವಾಳಶಾಹಿಗಳಿಗೆ ಸಾಷ್ಟಾಂಗ ನಮಸ್ಕಾರ ಹಾಕುವ ಈ ನವ ಉದಾರ ಕಾಲಘಟ್ಟದಲ್ಲಿಯೂ ಸಹ, ಹೆಚ್ಚಿನ ಮಟ್ಟದ ಪಿತ್ರಾರ್ಜಿತ ಆಸ್ತಿ (ಆನುವಂಶಿಕ) ವಾರಸುದಾರಿಕೆ ತೆರಿಗೆ (inheritance tax) ಹಾಕುವ ಕ್ರಮವನ್ನು ಮುಂದುವರೆಸಿಕೊಂಡು ಬಂದಿವೆ. ಉದಾಹರಣೆಗೆ, ಜಪಾನ್ನಲ್ಲಿ ಈ ತೆರಿಗೆಯು 50% ಮಟ್ಟದಲ್ಲಿದೆ. ಅಮೇರಿಕಾದಲ್ಲಿ ಕೂಡ 40% ತೆರಿಗೆ ಇದೆ. ಬಹುತೇಕ ಯೂರೋಪಿಯನ್ ದೇಶಗಳಲ್ಲಿ 40% ತೆರಿಗೆ ಇದೆ. ತೆರಿಗೆ ತಪ್ಪಿಸಿಕೊಳ್ಳುವ ಪ್ರಕರಣಗಳು ನಿಸ್ಸಂದೇಹವಾಗಿ, ವ್ಯಾಪಕವಾಗಿಯೇ ಇರಬಹುದು. ಆದರೆ, ಈ ತೆರಿಗೆಯ ತಾತ್ವಿಕತೆಯು ವ್ಯಾಪಕವಾಗಿ ಅಂಗೀಕರಿಸಲ್ಪಟ್ಟಿದೆ.

ಭಾರತದಲ್ಲಿ ಸಂಪತ್ತಿನ ಅಸಮಾನತೆ ವೇಗವಾಗಿ ಹೆಚ್ಚುತ್ತಿದೆ. ಆದರೂ ಇಲ್ಲಿ ಸಂಪತ್ತಿನ ತೆರಿಗೆ ಇಲ್ಲ. ವಾರಸುದಾರಿಕೆ (inheritance) ತೆರಿಗೆಯೂ ಇಲ್ಲ. ಈ ಬಗ್ಗೆ ಸಾರ್ವಜನಿಕ ಚರ್ಚೆಯೂ ಇಲ್ಲ. ಏಕೆಂದರೆ, ಸಂವಿಧಾನದಲ್ಲಿ ಪ್ರತಿಷ್ಠಾಪಿಸಲಾದ ಭರವಸೆಗಳ ಹೊರತಾಗಿಯೂ, ಅವಕಾಶಗಳ ಸಮಾನತೆಯ ಭರವಸೆಯೂ ಬಹುತೇಕ ಜನರಿಗೆ ಒಂದು ಅವಾಸ್ತವಿಕ ಕನಸಾಗಿಯೇ ತೋರುತ್ತದೆ. ತಮ್ಮ ದಿನ ನಿತ್ಯದ ಜಂಜಾಟಗಳಿಗೆ ತುಸು ಪರಿಹಾರ ದೊರೆತರೆ, ಅಷ್ಟರಲ್ಲೇ ಅವರು ತೃಪ್ತರಾಗುತ್ತಾರೆ. ಆದರೆ, ಅವಕಾಶಗಳ ಸಮಾನತೆಯೇ ತಿರುಳಾಗಿರುವ ಪ್ರಜಾಪ್ರಭುತ್ವದ (ಬಂಡವಾಳಶಾಹಿ ವ್ಯವಸ್ಥೆಯಲ್ಲಿ ಅದನ್ನು ಎಂದಿಗೂ ಸಾಧಿಸಲಾಗದು) ಬಯಕೆ ಎಂದರೆ, ಸಂಪತ್ತಿನ ಅಸಮಾನತೆಗಳ ಅಂತರದ ಇಳಿಕೆ ಮತ್ತು ಪಿತ್ರಾರ್ಜಿತ ಆಸ್ತಿ ವಾರಸುದಾರಿಕೆ ತೆರಿಗೆಯ ಜಾರಿ.

ಸಂಪತ್ತು ತೆರಿಗೆ ಏನನ್ನು ಸಾಧಿಸಬಲ್ಲದು ಎಂಬುದನ್ನು ಕೆಲವು ಅಂಕಿ-ಅಂಶಗಳ ಮೂಲಕ ವಿವರಿಸಬಹುದು. 2019ರಲ್ಲಿ ದೇಶದ ಒಟ್ಟು ಖಾಸಗಿ ಸಂಪತ್ತು 12.6 ಟ್ರಿಲಿಯನ್ ಡಾಲರ್ ಅಥವಾ ಸರಿಸುಮಾರು 945 ಲಕ್ಷ ಕೋಟಿ ರೂಪಾಯಿಗಳು ಎಂದು ಅಂದಾಜು ಮಾಡಲಾಗಿದ್ದು, ಈ ಪೈಕಿ ಮೇಲ್ತುದಿಯಲ್ಲಿರುವ 1% ಮಂದಿಯ ಪಾಲು 42.5% ಆಗಿದೆ. ಅಂದರೆ, ಅವರು ಸುಮಾರು 400 ಲಕ್ಷ ಕೋಟಿ ರೂಪಾಯಿಗಳ ಸಂಪತ್ತು ಹೊಂದಿದ್ದಾರೆ. ಈ ಮೊತ್ತದ ಮೇಲೆ 2% ತೆರಿಗೆ ಹಾಕಿದರೆ 8 ಲಕ್ಷ ಕೋಟಿ ರೂ ಗಳ ಆದಾಯ ಬರುತ್ತದೆ. ಅಮೇರಿಕಾದ ಅಧ್ಯಕ್ಷೀಯ ಚುನಾವಣಾ ಅಭ್ಯರ್ಥಿಗಳಲ್ಲಿ ಒಬ್ಬರಾಗಿದ್ದ ಎಲಿಜಬೆತ್ ವಾರೆನ್ ಅವರು ಅಮೇರಿಕಾದಲ್ಲಿ 50 ಮಿಲಿಯನ್ ಡಾಲರ್ ಅಥವಾ ಅದಕ್ಕಿಂತ ಹೆಚ್ಚಿನ ಸಂಪತ್ತು ಹೊಂದಿರುವವರ ಮೇಲೆ ಕನಿಷ್ಠ 2% ಸಂಪತ್ತು ತೆರಿಗೆ ಹಾಕಬೇಕು ಎಂದು ಹೇಳಿದ್ದರು. ಇನ್ನೊಬ್ಬ ಅಭ್ಯರ್ಥಿ ಬರ್ನಿ ಸ್ಯಾಂಡರ್ಸ್, ಸಂಪತ್ತಿನ ಪ್ರಮಾಣಕ್ಕೆ ಅನುಗುಣವಾಗಿ 1% ನಿಂದ 8% ವರೆಗೆ ಸಂಪತ್ತು ತೆರಿಗೆ ಹಾಕಬೇಕು ಎಂದು ಹೇಳಿದ್ದರು.

ಸಂಪತ್ತು ತೆರಿಗೆಯ ಜೊತೆಗೆ, ಒಂದು ವೇಳೆ, ಮೂರನೆ ಒಂದರಷ್ಟು ವಾರಸುದಾರಿಕೆ ತೆರಿಗೆಯನ್ನು (inheritance tax) ಹಾಕಿದರೆ, ಜನಸಂಖ್ಯೆಯ ಮೇಲ್ತುದಿಯಲ್ಲಿರುವ 1% ಮಂದಿಯ ಒಟ್ಟು ಸಂಪತ್ತಿನಲ್ಲಿ ಶೇ.5ರಷ್ಟು ಪ್ರತಿ ವರ್ಷವೂ ಮುಂದಿನ ಪೀಳಿಗೆಗೆ ವರ್ಗಾಯಿಸಲಾಗುತ್ತದೆ ಎಂದುಕೊಂಡರೂ ಸಹ, 6.67 ಲಕ್ಷ ಕೋಟಿ ರೂ. ತೆರಿಗೆ ಸಂಗ್ರಹವಾಗುತ್ತದೆ. ಈ ಎರಡೂ ತೆರಿಗೆಗಳನ್ನು ಕೇವಲ ಜನಸಂಖ್ಯೆಯ ಮೇಲ್ತುದಿಯಲ್ಲಿರುವ 1% ಮಂದಿಯ ಮೇಲೆ ವಿಧಿಸಿದರೆ, ಈ ಬಾಬ್ತು 14.67 ಲಕ್ಷ ಕೋಟಿ ರೂ.ಗಳನ್ನು ಅಥವಾ ಪ್ರಸಕ್ತ ಜಿಡಿಪಿಯ ಸರಿಸುಮಾರು 7% ಹಣವನ್ನು ಸಂಗ್ರಹಿಸಬಹುದು.

ಐದು ಮೂಲಭೂತ ಆರ್ಥಿಕ ಹಕ್ಕುಗಳನ್ನು ಖಾತ್ರಿಪಡಿಸುವ ಮೂಲಕ ಭಾರತದಲ್ಲಿ ಕಲ್ಯಾಣ ರಾಜ್ಯ ಸ್ಥಾಪಿಸಬಹುದು. ಕೈಗೆಟುಕುವ ಬೆಲೆಯಲ್ಲಿ ಆಹಾರದ ಹಕ್ಕು, ಉದ್ಯೋಗದ ಹಕ್ಕು (ಅಥವಾ ಉದ್ಯೋಗ ದೊರೆಯದಿದ್ದರೆ ಪೂರ್ಣ ವೇತನ), ಸರ್ಕಾರಿ ಆಸ್ಪತ್ರೆಗಳ ಮೂಲಕ ಆರೋಗ್ಯ ರಕ್ಷಣೆಯ ಹಕ್ಕು, ವಿಶ್ವವಿದ್ಯಾಲಯ ಮಟ್ಟದವರೆಗೆ (ಸರ್ಕಾರಿ ಶಾಲೆಗಳ ಮೂಲಕ) ಶಿಕ್ಷಣದ ಹಕ್ಕು, ಮತ್ತು ವೃದ್ಧಾಪ್ಯದಲ್ಲಿ ಸಾಕಷ್ಟು ಪಿಂಚಣಿ ಮತ್ತು ಅಂಗವೈಕಲ್ಯ-ಸೌಲಭ್ಯ ಸೇವೆಗಳು, ಇವುಗಳಿಗೆ ತಗಲುವ ವೆಚ್ಚವು ಈಗಾಗಲೇ ಮಾಡುತ್ತಿರುವ ವೆಚ್ಚಕ್ಕಿಂತ ಅಧಿಕವಾಗಿ ಜಿಡಿಪಿಯ ಶೇ.10ರಷ್ಟು ಎಂದು ಅಂದಾಜಿಸಲಾಗಿದೆ. ಸರ್ಕಾರವು ಜಿಡಿಪಿಯ ಶೇ.10ರಷ್ಟು ಹಣವನ್ನು ಹೆಚ್ಚುವರಿಯಾಗಿ ಖರ್ಚು ಮಾಡಿದಾಗ, ಜಿಡಿಪಿಯು “ಗುಣಕ”ದ ರೀತಿಯಲ್ಲಿ ವೃದ್ಧಿಸುತ್ತದೆ. ಅದರಿಂದ ಸರಿಸುಮಾರು 15% ತೆರಿಗೆ ಸರ್ಕಾರಕ್ಕೆ ಬರುತ್ತದೆ. ಹಾಗಾಗಿ, 10% ಹೆಚ್ಚುವರಿ ವೆಚ್ಚ ಮಾಡಲು ಬೇಕಾಗುವ ಹೊಸ ತೆರಿಗೆಗಳನ್ನು ಜಿಡಿಪಿಯ 7% ಎಂದು ಅಂದಾಜು ಮಾಡಲಾಗಿದೆ. ಈ ಎರಡು ತೆರಿಗೆಗಳು ನಿಖರವಾಗಿ ಅಷ್ಟು ಆದಾಯವನ್ನು (ಜಿಡಿಪಿಯ 7% ಅಥವಾ 14.67 ಲಕ್ಷ ಕೋಟಿ ರೂ) ತರುತ್ತವೆ.

ಭಾರತದಲ್ಲಿ ಕಲ್ಯಾಣ ರಾಜ್ಯದ ಸ್ಥಾಪನೆಗೆ ಕೇವಲ ಈ ಎರಡು ತೆರಿಗೆಗಳು ಸಾಕಾಗುತ್ತವೆ. ನಮ್ಮ ದೇಶದ ಬಹುಪಾಲು ಜನರ ದಾರಿದ್ರ್ಯದ ಶೋಚನೀಯ ಸ್ಥಿತಿಯನ್ನು ತೊಡೆದು ಹಾಕಲು ನಮ್ಮ ದೇಶದಲ್ಲಿ ಹಣವಿಲ್ಲ ಎಂದು ಯಾರೂ ಹೇಳದಿರಲಿ.

ಅನು: ಕೆ.ಎಂ.ನಾಗರಾಜ್